กู้ซื้อคอนโด 30 ปี vs เช่าคอนโดระยะยาว เลือกแบบไหนดี? การตัดสินใจเลือกที่อยู่อาศัยในยุคปัจจุบัน โดยเฉพาะในเมืองใหญ่อย่างกรุงเทพฯ ไม่ใช่เรื่องง่าย หลายคนลังเลระหว่าง “กู้ซื้อคอนโดแบบผ่อน 30 ปี” กับการ “เช่าคอนโดอยู่แบบยืดหยุ่น” แล้วแบบไหนคุ้มค่ากว่าในระยะยาว? บทความนี้ Amber ชวนมาวิเคราะห์ทั้งสองทางเลือก เพื่อช่วยให้คุณตัดสินใจได้ง่ายขึ้น

การซื้อคอนโดด้วยการกู้สินเชื่อ เป็นหนึ่งในเรื่องที่หลายคนมองว่าเป็นการลงทุน เพราะเมื่อผ่อนคอนโดจนครบ คอนโดก็จะเป็นของเพื่อนๆ โดยสมบูรณ์ และมีโอกาสที่ราคาคอนโดจะเพิ่มขึ้นในอนาคต ซึ่งอาจช่วยสร้างมูลค่าให้แก่ทรัพย์สิน แต่ในอีกมุมหนึ่ง การกู้เงินซื้อคอนโดก็เป็นภาระทางการเงินระยะยาวที่ต้องรับผิดชอบเช่นกันค่ะ

และค่าใช้จ่ายหลักๆ ในการกู้ซื้อคอนโด ที่ Amber ลิสต์มาให้มีดังนี้

- เงินดาวน์ – ปกติแล้วธนาคารจะให้กู้เงินซื้อคอนโดได้ประมาณ 80-90% ของราคาคอนโด หมายความว่าเพื่อนๆ ต้องมีเงินดาวน์เองก่อน 10-20% ของราคาคอนโด แต่ปัจจุบันมีมาตรการผ่อนปรน และลดหย่อน ที่สามารถกู้ซื้อได้เต็มราคา เงื่อนอื่นๆ ตามไปอ่านต่อได้ที่บทความของ Amber : https://amber-international.com/ltv-2025/

- ค่างวดผ่อนคอนโด ประกอบด้วยเงินต้นและดอกเบี้ย โดยดอกเบี้ยคอนโดอาจเปลี่ยนแปลงตามอัตราดอกเบี้ยของธนาคาร

- ค่าธรรมเนียมการกู้ รวมถึงค่าประเมินราคาคอนโด, ค่าธรรมเนียมจดจำนอง และค่าธรรมเนียมการโอนกรรมสิทธิ์

- ค่าประกันภัยคอนโด หลายธนาคารบังคับให้ทำประกันอัคคีภัย หรือประกันภัยความเสี่ยงอื่นๆ เพิ่มเติม

- ค่าซ่อมแซมและดูแลรักษาคอนโด ไม่ว่าจะเป็นค่าส่วนกลาง ค่าล้างแอร์ หรือเปลี่ยนเครื่องใช้ไฟฟ้าต่างๆ ค่าใช้จ่ายพวกนี้มักจะมาแบบไม่ทันตั้งตัว

ข้อดีของการกู้ซื้อคอนโด 30 ปี

- ได้เป็นเจ้าของสินทรัพย์ เมื่อผ่อนครบ 30 ปี คุณจะได้เป็นเจ้าของคอนโดอย่างถาวร

- มูลค่าทรัพย์สินอาจเพิ่มขึ้น หากเลือกทำเลดี คอนโดอาจมีมูลค่าเพิ่มในอนาคต

- มีสิทธิปรับแต่งห้องได้ตามใจ ตกแต่งห้องตามสไตล์ของตัวเองได้

- สามารถปล่อยเช่าในอนาคตได้ เป็นการสร้างรายได้แบบ Passive Income

ข้อเสียของการกู้ซื้อคอนโด

- ภาระหนี้ระยะยาว การกู้ 30 ปี คือ ภาระผูกพันยาวนาน ต้องมั่นคงทางการเงิน

- ดอกเบี้ยรวมสูงมาก หากกู้ 2-3 ล้าน อาจจ่ายดอกเบี้ยรวมหลายแสนถึงล้านบาท

- ค่าใช้จ่ายจิปาถะ ค่าส่วนกลาง, ค่าซ่อมบำรุง, ภาษี ฯลฯ ที่เจ้าของต้องรับผิดชอบ

ข้อดีของการเช่าคอนโด

- ยืดหยุ่นสูง ย้ายที่อยู่ได้ง่ายหากมีการเปลี่ยนงานหรือเปลี่ยนไลฟ์สไตล์

- ไม่มีภาระหนี้ ไม่ต้องกังวลเรื่องผ่อนธนาคารหรือดอกเบี้ย

- ไม่ต้องรับผิดชอบการซ่อมบำรุงใหญ่ เจ้าของห้องดูแลเรื่องซ่อมแซม

ข้อเสียของการเช่าคอนโด

- ไม่มีทรัพย์สินเป็นของตัวเอง เงินที่จ่ายค่าเช่าคือค่าใช้จ่ายจมหาย

- อาจถูกปรับค่าเช่า เจ้าของสามารถขึ้นค่าเช่าได้เมื่อครบสัญญา

- ตกแต่งห้องได้จำกัด อาจไม่มีอิสระในการเปลี่ยนแปลงพื้นที่

สรุปส่งท้าย กู้ซื้อคอนโด 30 ปี vs เช่าคอนโดระยะยาว เลือกแบบไหนดี? ถ้าคุณมีรายได้มั่นคง และวางแผนระยะยาว การกู้ซื้อคอนโด 30 ปีอาจเป็นทางเลือกที่เหมาะ เพราะเมื่อครบสัญญา คุณจะได้เป็นเจ้าของสินทรัพย์เต็มตัว และอาจมีมูลค่าเพิ่มในอนาคต แต่ถ้าคุณต้องการความยืดหยุ่น หรือยังไม่แน่ใจว่าอยากอยู่ในทำเลนี้ไปอีกนานหรือไม่? การเช่าคอนโดจะเหมาะกว่า เพราะลดความเสี่ยงและภาระหนี้สินระยะยาว

สำหรับคนที่กำลังมองหาคอนโดที่ตอบโจทย์อยู่ Amber International Realty ช่วยคุณได้ได้รับการรับรองจากสมาคมนายหน้าอสังหาริมทรัพย์ แห่งประเทศไทย

ได้รับรางวัล Agency Excellence Southeast Asia Awards 2023 จาก Dot Property

ให้บริการแบบครบวงจร One Stop Service

>>> บริการซื้อ ขาย เช่า คอนโด

>>> บริการฝากขาย ฝากเช่า คอนโด

>>> บริการบริหารและจัดการคอนโด

LINE@ : https://lin.ee/KOsTUWR

Tel : 089-986-0202

Youtube : @amberrealty

Tiktok : https://www.tiktok.com/@amberrealty

เลือกดูโครงการที่ชอบ: https://amber-international.com/projects/

#ซื้อขายคอนโดกรุงเทพ #ซื้อคอนโด #ขายคอนโด #เช่าคอนโดกรุงเทพ #ลงทุนคอนโด #คอนโดกรุงเทพ

เมื่อผู้เช่าแจ้งย้ายออกจากคอนโด เจ้าของห้องควรมี เช็คลิสต์ ตรวจรับคอนโด เมื่อคนเช่าย้ายออก เพื่อป้องกันความเสียหายที่อาจเกิดขึ้น รวมถึงใช้เป็นหลักฐานในการพิจารณาคืนเงินประกันความเสียหาย บทความนี้จะพาคุณเช็ค 8 รายการสำคัญก่อนรับห้องคืน

สิ่งที่หลายคนมักปวดหัว เมื่อพูดถึงเรื่องคอนโดให้เช่า คือ ตอนที่หาคนเช่าและตอนคนเช่าย้ายออก เพราะเจ้าของห้องส่วนใหญ่ไม่รู้ว่าจะเริ่มตรวจสอบจากตรงไหนก่อนดี บางคนสำรวจไม่ถี่ถ้วน ไม่ละเอียดพอ ทำให้มาเจอจุดที่ต้องซ่อมแซมในภายหลัง จะไปปรับคนเช่าย้อนหลังก็ไม่ได้ ต้องเสียค่าใช้จ่ายซ่อมเอง มานั่งเสียดายทีหลัง

ทำไมต้องทำเช็คลิสต์เพื่อตรวจสอบก่อนคนเช่าย้ายออก?

เพราะเจ้าของอคนโดหลายราย มักพลาดเวลาต้องตรวจรับบ้านเมื่อผู้เช่าย้ายออก ทำให้ต้องเสียค่าใช้จ่ายในการซ่อมแซมเอง ซึ่งการทำเช็คลิสต์สำหรับการตรวจสอบจะช่วยให้ง่ายและสามารถลำดับความสำคัญในการตรวจรับบ้านได้ง่ายขึ้น ไม่พลาดทุกจุดสำคัญที่ต้องตรวจ และยุติธรรมกับทั้ง 2 ฝ่ายเพราะมีการระบุเอาไว้อย่างเป็นลายลักษณ์อักษร

อะไรคือ เซ็คลิสต์ตรวจรับคอนโด? หลังผู้เช่าออก! ก็คือ รายการสำหรับตรวจสอบความเรียบร้อยและความเสียหายก่อนผู้เช่าย้ายออก เพื่อให้เจ้าของห้องลำดับความสำคัญของการตรวจสอบได้ถูกต้อง ซึ่งควรแนบไปกับสัญญาเช่าเพื่อให้เข้าใจตรงกันว่า เมื่อถึงเวลาที่ย้ายออก เจ้าของห้องจะตรวจอะไรบ้าง และหากมีข้อใดที่ไม่เรียบร้อย สามารถหักออกจากค่ามัดจำเป็นจำนวนเงินตามที่ตกลงกันเอาไว้ ทั้งนี้เจ้าของห้องแต่ละคนสามารถออกแบบเช็คลิสต์ที่ต่างกันออกไปได้ ตามแต่จะเห็นว่าประเด็นใดสำคัญ ซึ่งจะขอยกตัวอย่างเช็คลิสต์ที่สำคัญๆไว้ดังนี้

- โทรแจ้งล่วงหน้า 3-5 วัน เพื่อให้เจ้าของมาตรวจห้อง และคืนเงินค่ามัดจำคอนโด

- ทำความสะอาดและคืนห้องในสภาพเดิม เหมือนตอนวันแรกที่ส่งบ้านให้ผู้เช่า (รวมถึงเรื่องการทาสีให้เป็นสีเดิมเหมือนวันแรกที่เข้าอยู่)

- ผนัง พื้น เพดาน ต้องไม่มีรอยขีดข่วน หรือ รอยขีดเขียนใดๆ

- ขนย้ายทรัพย์สินส่วนตัวของผู้เช่าออกจากห้องจนหมด ไม่เหลือของใดๆ ให้เจ้าของบ้านต้องขนย้ายออกไปเอง และไม่มีขยะหรือสิ่งปฏิกูลทิ้งไว้ในห้อง

- อุปกรณ์ใดที่เจ้าของห้องจัดไว้ให้ ต้องอยู่ในสภาพเดิม ไม่ชำรุดเสียหาย และยังสามารถใช้ได้ เช่น เครื่องครัว, เครื่องใช้ไฟฟ้า (เจ้าของต้องทดสอบเครื่องใช้ไฟฟ้าทุกตัวที่จัดไว้ให้) และคืนในจำนวนที่ครบถ้วน ไม่สูญหาย รวมถึงอุปกรณ์ไฟฟ้าและสายไฟอยู่ในสภาพใช้งานได้ ไฟทุกดวงจะต้องเปิด-ปิดปกติ และไม่มีการถอดหลอดไฟออกไป

- ประตู หน้าต่าง อยู่ในสภาพใช้การได้ สามารถปิด-เปิดได้ปกติ ไม่ชำรุดเสียหาย

- ก๊อกน้ำและระบบประปาใช้งานปกติ ไม่รั่วซึม อยู่ในสภาพเหมือนตอนเข้าอยู่วันแรก ห้องน้ำ สุขภัณฑ์สามารถใช้งานได้ปกติ ไม่ชำรุดเสียหาย

- คืนกุญแจ (และรีโมทประตูบ้าน ถ้ามี) ครบถ้วนทุกดอก

ทั้งหมดนี้เป็นเพียงเช็คลิสต์เบื้องต้นที่เจ้าของห้องพึงมี แต่ทั้งนี้สำหรับค่าปรับหรือการหักเงินค่ามัดจำ ขึ้นอยู่กับความเหมาะสมของสภาพห้อง นอกจากนี้เจ้าของคอนโดต้องนึกถึงความเหมาะสมของการหักค่ามัดจำด้วย เพราะทรัพย์สินอย่างอย่างเสียหายเนื่องจากความเสื่อมโทรมตามกาลเวลา หรืออายุการใช้งานนาน ไม่ใช่ความเสียหายที่เกิดจากตัวผู้เช่าทำให้เสียหาย

ดังนั้นเมื่อเกิดกรณีนี้ขึ้น ผู้เช่าต้องแจ้งให้เจ้าของห้องรับทราบทุกครั้งที่มีทรัพย์สินหรืออุปกรณ์เสียหายภายในบ้าน เช่น ฝ้ารั่ว, สายไฟขาด, ปลวกขึ้น เพื่อให้เจ้าของห้องเข้ามาแก้ปัญหาได้ในตอนนั้นทันที ไม่ปล่อยให้ล่วงเลยมาจนถึงวันที่ต้องคืนห้อง นั่นเท่ากับว่า “ผู้เช่าละเลย เพิกเฉย ไม่ใส่ใจที่จะดูแลรักษาห้องเช่า”

สรุปส่งท้าย การมีเช็คลิสต์ ตรวจรับคอนโด เมื่อคนเช่าย้ายออก เป็นการป้องกันทั้งสองฝ่ายจากความเข้าใจผิดและข้อพิพาทภายหลัง ควรทำการตรวจสอบพร้อมผู้เช่า มีหลักฐานชัดเจน เช่น รูปถ่าย หรือใบลงนามร่วมกัน เพื่อความยุติธรรมและเป็นมืออาชีพ

สำหรับคนที่กำลังมองหาคอนโดที่ตอบโจทย์อยู่ Amber International Realty ช่วยคุณได้ได้รับการรับรองจากสมาคมนายหน้าอสังหาริมทรัพย์ แห่งประเทศไทย

ได้รับรางวัล Agency Excellence Southeast Asia Awards 2023 จาก Dot Property

ให้บริการแบบครบวงจร One Stop Service

>>> บริการซื้อ ขาย เช่า คอนโด

>>> บริการฝากขาย ฝากเช่า คอนโด

>>> บริการบริหารและจัดการคอนโด

LINE@ : https://lin.ee/KOsTUWR

Tel : 089-986-0202

Youtube : @amberrealty

Tiktok : https://www.tiktok.com/@amberrealty

เลือกดูโครงการที่ชอบ: https://amber-international.com/projects/

#ซื้อขายคอนโดกรุงเทพ #ซื้อคอนโด #ขายคอนโด #เช่าคอนโดกรุงเทพ #ลงทุนคอนโด #คอนโดกรุงเทพ

สัญญาณเตือนอสังหาริมทรัพย์ เข้าสู่ วิกฤตหนี้ บ้านคอนโดทะลุ 2.32 แสนล้าน ‘เครดิตบูโร’ ชี้หนี้เสียพุ่ง 16.5% สะท้อนภาวะ ผ่อนไม่ไหว จาก“ทรัพย์สิน” สู่ “ภาระหนี้”

ในวันที่ความฝันเรื่อง “บ้าน หรือ คอนโด” กำลังถูกบดบังด้วยภาวะ “หนี้” ตัวเลขใหม่จาก เครดิตบูโร ได้เผยให้เห็นสัญญาณเตือนที่น่ากังวลของตลาดที่อยู่อาศัยในไทย เมื่อยอด หนี้เสีย (NPLs) กลุ่มบ้านขคอนโดในไตรมาส 1 ปี 2568 พุ่งทะลุ 232,008 ล้านบาท เพิ่มขึ้นถึง 16.5% จากช่วงเดียวกันของปีก่อน กลายเป็นแรงสะท้อนถึงภาวะการเงินที่ตึงตัวในระดับครัวเรือน ที่กำลังส่งผลสั่นสะเทือนต่อระบบสินเชื่อที่อยู่อาศัย

บ้าน-คอนโด จาก“ทรัพย์สิน” สู่ “ภาระหนี้”

ไม่บ่อยนักที่สินเชื่อบ้าน-คอนโด จะก้าวขึ้นมาเป็นหนึ่งในหัวข้อหนี้เสียที่ต้องจับตา เพราะตามธรรมชาติแล้ว “บ้าน-คอนโด” มักเป็นทรัพย์สินก้อนสุดท้ายที่ลูกหนี้จะยอมให้หลุดมือ ทว่า…ในไตรมาสที่ผ่านมา กลับพบว่า… จำนวนบัญชีหนี้เสียในกลุ่มบ้าน-คอนโด เพิ่มขึ้นเป็น 156,644 บัญชี เพิ่มขึ้น 6.1% จากช่วงเดียวกันปีก่อน

สิ่งที่เกิดขึ้น ไม่เพียงแค่บ่งชี้ว่าภาระหนี้บ้านกำลังไหลเข้าสู่พื้นที่สีแดงของระบบการเงิน แต่ยังสะท้อนถึง “ความเปราะบางเชิงโครงสร้าง” ของเศรษฐกิจครัวเรือนที่แม้แต่สินทรัพย์มั่นคงอย่างบ้าน ยังเริ่มถูกสั่นคลอน

หนี้รวม 13.5 ล้านล้าน “บ้าน” กลับเป็นหนี้เสียเพิ่มขึ้น

จากตัวเลขรวมของเครดิตบูโร ณ สิ้นไตรมาส 1 ปี 2568 พบว่า… หนี้ครัวเรือนภายใต้ระบบเครดิตบูโรมีมูลค่ารวมถึง 13.5 ล้านล้านบาท โดยกลุ่มสินเชื่อที่อยู่อาศัยยังครองสัดส่วนสูงสุดที่ 5.12 ล้านล้านบาทเทียบปีต่อปีพิ่มขึ้น 2.5%

แม้สินเชื่อบ้าน-คอนโด จะยังเติบโต แต่สิ่งที่น่าห่วง คือ อัตราหนี้เสียรวมของระบบพุ่งแตะ 8.8% จากเดิม 8.0% ในปีก่อนหน้า โดยหนี้เสียกลุ่มบ้านที่เพิ่มขึ้นถึง 16.5% กลายเป็นแรงฉุดภาพรวมที่ไม่อาจมองข้าม!

เนื่องมาจากโครงสร้างรายได้ ไม่สอดรับ “ภาระหนี้”

การเพิ่มขึ้นของยอดการปรับโครงสร้างหนี้ก่อนเป็น NPLs (Debt Restructuring หรือ DR) คือ อีกหนึ่งสัญญาณสะท้อนวิกฤตการณ์ที่ค่อยๆ ก่อตัว โดยไตรมาสนี้ยอด DR กลุ่มบ้านเพิ่มขึ้นอย่างมีนัยสำคัญถึง 34.4% (QoQ) หรือคิดเป็น 395,833 ล้านบาทเป็นระดับที่สูงเป็นอันดับสอง รองจากกลุ่มสินเชื่อรถ

เนื้อหาที่เกี่ยวข้อง

นั่นหมายความว่า ผู้กู้จำนวนมากเริ่มรู้ตัวว่า “ผ่อนไม่ไหว” และต้องเจรจาขอผ่อนปรนกับสถาบันการเงิน ซึ่งแม้จะเป็นสัญญาณบวกในเชิงการป้องกัน NPLs แต่ก็ชี้ให้เห็นว่า “แรงอึดทางการเงิน” ของคนจำนวนไม่น้อยกำลังถึงขีดจำกัด

ท่ามกลางสัญญาณลบ ก็ยังมีจุดที่น่าจับตาในเชิงบวก เช่น กลุ่มหนี้ที่ค้างชำระระยะสั้น (SM) ในกลุ่มบ้าน-คอนโดข ซึ่งมีมูลค่าลดลง 2.5% อยู่ที่ 182,018 ล้านบาท จากเดิม 186,593 ล้านบาท บ่งชี้ถึงความพยายามของทั้งสถาบันการเงินและลูกหนี้ในการรักษาระดับหนี้ไม่ให้ไหลสู่ NPLs

นอกจากนี้ การปรับโครงสร้างหนี้หลังกลายเป็นหนี้เสีย (TDR) ก็ยังคงอยู่ในระดับที่ “ควบคุมได้” โดยเพิ่มขึ้นเล็กน้อย 3.9% อยู่ที่ 299,783 ล้านบาท ซึ่งถือว่าเป็นการขยับที่ไม่หวือหวา หากเทียบกับแรงเหวี่ยงของปัญหาภายนอก

ความรุนแรงของวิกฤตหนี้เสียกลุ่มบ้าน-คอนโด อาจยังไม่ถึงจุดพีค แต่แนวโน้มนี้สะท้อนถึงโจทย์ใหม่ของตลาดอสังหาริมทรัพย์ไทยอย่างหลีกเลี่ยงไม่ได้นั่นคือการกลับมาทบทวน “ราคาขาย” “เงื่อนไขการกู้” และ “การพัฒนาโครงการ” ให้สอดคล้องกับกำลังซื้อจริงในตลาด ไม่เช่นนั้น บ้าน-คอนโด ที่เคยเป็นสัญลักษณ์ของความมั่นคง อาจกลายเป็นต้นเหตุของความทุกข์ในระดับครัวเรือน เมื่อบ้านในฝัน หรือ ภาระในชีวิต

วิกฤตหนี้บ้าน-คอนโด ในไตรมาสแรกของปีนี้ อาจเป็นเพียงยอดภูเขาน้ำแข็งของปัญหาที่กำลังซ่อนตัวอยู่ใต้ผิวน้ำ ท่ามกลางภาวะเศรษฐกิจที่ฟื้นตัวอย่างเปราะบาง ค่าใช้จ่ายที่พุ่งสูง และรายได้ที่ไม่ทันความเปลี่ยนแปลง ความท้าทายของทุกฝ่ายไม่ใช่แค่ควบคุม NPLs ให้อยู่ในกรอบเท่านั้น… แต่คือการสร้างระบบที่เอื้อให้ประชาชน “มีบ้าน มีคอนโด” ได้ โดยไม่ต้องแลกด้วยความไม่มั่นคงในชีวิตระยะยาว

สรุปส่งท้าย วิกฤตหนี้ ที่เกิดขึ้น สะท้อนภาวะคนเริ่ม ผ่อนไม่ไหว จากทรัพย์สิน ที่มีกลับกลายเป็นภาระหนี้เสีย และด้วยเหตุนี้เอง คนรุ่นใหม่ทั้ง Gen Y Gen Z ถึงเลือกที่จะเช่ามากกว่าซื้อบ้านหรือคอนโด เพื่อไม่มีภาระผูกมัดระยะยาวนั่นเองค่ะ…

สำหรับคนที่กำลังมองหาคอนโดที่ตอบโจทย์อยู่ Amber International Realty ช่วยคุณได้ได้รับการรับรองจากสมาคมนายหน้าอสังหาริมทรัพย์ แห่งประเทศไทย

ได้รับรางวัล Agency Excellence Southeast Asia Awards 2023 จาก Dot Property

ให้บริการแบบครบวงจร One Stop Service

>>> บริการซื้อ ขาย เช่า คอนโด

>>> บริการฝากขาย ฝากเช่า คอนโด

>>> บริการบริหารและจัดการคอนโด

LINE@ : https://lin.ee/KOsTUWR

Tel : 089-986-0202

Youtube : @amberrealty

Tiktok : https://www.tiktok.com/@amberrealty

เลือกดูโครงการที่ชอบ: https://amber-international.com/projects/

#ซื้อขายคอนโดกรุงเทพ #ซื้อคอนโด #ขายคอนโด #เช่าคอนโดกรุงเทพ #ลงทุนคอนโด #คอนโดกรุงเทพ

เมื่อคนรุ่นใหม่เลือกที่ เช่า แทน “ซื้อ” เพราะชีวิตต้องการความยืดหยุ่นมากกว่าภาระหนี้สินยาวนาน เทรนด์นี้ไม่ได้สะท้อนแค่พฤติกรรมของผู้บริโภค แต่ยังเปิดโอกาสใหม่ให้กับนักลงทุนอสังหาริมทรัพย์ในวันที่ตลาดกำลังมองหาทางรอด จากความไม่แน่นอน เมื่ออสังหาริมทรัพย์ ไม่ได้เป็น “บ้านของฉัน” แต่กลายเป็น “แหล่งสร้างผลตอบแทน”

ผลสำรวจ เผยให้เห็นพฤติกรรมที่สะท้อนการเปลี่ยนผ่านเชิงโครงสร้างในตลาดอสังหาริมทรัพย์ไทย คนรุ่นใหม่ โดยเฉพาะกลุ่ม Gen Z และ Gen Y กว่า 66% เทใจเลือก “เช่า” แทน “ซื้อ” ที่อยู่อาศัย

และเทรนด์นี้สอดคล้องกับข้อมูลของ SCB EIC ที่ระบุว่า… การโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล ลดลงอย่างต่อเนื่อง สะท้อนจุดเปลี่ยนของตลาดอสังหาฯ ที่ผู้ซื้อไม่ได้ต้องการ “ครอบครอง” อีกต่อไป

3 เหตุผลที่การ “เช่า” คือ คำตอบของคนรุ่นใหม่

เหตุผลแรก เพราะชีวิตไม่หยุดนิ่ง จึงไม่ต้องยึดติดที่อยู่ Gen Z และ Gen Y เติบโตมากับโลกที่เปลี่ยนเร็ว ไลฟ์สไตล์เคลื่อนที่ โยกย้ายงาน หรือเปลี่ยนแปลงชีวิตได้ทุกปี “การเช่า” จึงเป็นทางเลือกที่ให้ความยืดหยุ่น และสอดคล้องกับชีวิตมากกว่าภาระหนี้บ้านระยะยาว

กลุ่มคนรุ่นใหม่มีสัดส่วนเช่ามากถึง 66% โดยเป็นผู้หญิงกว่า 60% มีสถานะโสด และมีกำลังจ่ายค่าเช่าเฉลี่ยต่อเดือนอยู่ที่ 5,000 – 10,000 บาท โดยปัจจัยในการเลือกเช่าจะอยู่ที่ความสะดวกสบายในการเดินทาง ราคาค่าเช่าที่ไม่สูงเกินไป มีสภาพแวดล้อมที่ดี มีพื้นที่ส่วนกลางที่ตอบโจทย์กับรูปแบบการใช้ชีวิต และมีที่จอดรถทั้งรถยนต์และรถจักรยานยนต์

เหตุผลที่สอง เศรษฐกิจไม่แน่นอน รายได้ไม่มั่นคง ในโลกที่ค่าใช้จ่ายสูง รายได้แปรผัน และความมั่นคงการเงินยังคลุมเครือ คนรุ่นใหม่ไม่อยากแบกหนี้สินก้อนใหญ่ “การเช่า” คือ ทางเลือกที่ช่วยให้จัดการการเงินได้ง่ายกว่า ท่ามกลางภาวะเศรษฐกิจที่ผันผวน ที่กระทบกับความสามารถในการสร้างรายได้ในระยะยาว เป็นปัจจัยที่ทำให้ คนใน Gen Z และ Gen Y ที่มีรายได้ไม่แน่นอน หรือไม่มั่นใจความสามารถในการสร้างรายได้ในอนาคต จึงไม่มีความพร้อมในการที่จะสร้างภาระหนี้ระยะยาว การเช่าจึงเป็นทางเลือกที่ตอบโจทย์สถานะทางการเงินของคนกลุ่มนี้มากกว่า

เหตุผลที่สาม เงินลงทุนมีทางเลือกหลากหลาย Gen Z และ Gen Y เรียนรู้การลงทุนจาก Finfluencer ผ่านแพลตฟอร์มต่างๆ ทำให้มีพอร์ตลงทุนหลากหลาย ทั้งหุ้น กองทุน ทอง คริปโต ฯลฯ ที่ให้ผลตอบแทนเร็วกว่า และไม่ผูกเงินไว้กับอสังหาฯ ที่อาจขายต่อยาก

และผลสำรวจดังกล่าวข้างต้น สร้างโอกาสให้นักลงทุนอสังหาฯ ลงทุนเพื่อรองรับกับพฤติกรรมของผู้บริโภคที่เปลี่ยนไป จนเกิดเป็นโมเดลธุรกิจ “ซื้อเพื่อปล่อยเช่า” กำลังกลายเป็นกลยุทธ์ที่น่าสนใจ โดยมีโอกาสสร้างผลตอบแทนเฉลี่ย 4 – 9% ต่อปี จากคอนโดระดับราคา 1–2 ล้านบาท ให้เช่าเดือนละ 5,000 – 10,000 บาท

ในวันที่ดอกเบี้ยเงินฝากต่ำ และหุ้นมีความเสี่ยงสูง ตลาดอสังหาฯ เพื่อปล่อยเช่า จึงตอบโจทย์ทั้ง “รายได้ประจำ” และ “ความเสี่ยงต่ำ” โดยเฉพาะหากนักลงทุนเลือกโครงการที่ออกแบบมาเพื่อการอยู่อาศัยของคนรุ่นใหม่โดยเฉพาะ เช่น

- โมเดลเช่าซื้อแบบยืดหยุ่น ผ่อนก่อนเป็นเจ้าของภายหลัง

- แพ็คเกจเช่าหลายทำเลในราคาคงที่ ตอบโจทย์คนชอบเปลี่ยนย่าน

- บริการครบวงจร ทั้งก่อน-หลังเข้าอยู่ เช่น ขนย้าย ทำความสะอาด ล้างแอร์ ฯลฯ

นอกจากนี้ ยังมีโมเดล สำหรับนักลงทุนรายย่อย ที่สามารถซื้อห้องชุดแล้วให้บริษัทจัดหาผู้เช่าและบริหารการปล่อยเช่าให้ พร้อมการันตีผลตอบแทน เปลี่ยนอสังหาฯ จากสินทรัพย์ “ไม่สภาพคล่อง” ให้กลายเป็น “สินทรัพย์ทำเงิน”

จากผู้เช่า… สู่ยุคของผู้ปล่อยเช่ามืออาชีพ ตลาดที่อยู่อาศัยไม่ได้ถูกกำหนดโดย “คนอยากมีบ้าน” อีกต่อไป แต่กำลังเปลี่ยนผ่านสู่ “คนอยากมีรายได้จากบ้าน” เพราะการมาถึงของยุค Gen Z และ Gen Y คือ จังหวะใหม่ของนักลงทุนอสังหาฯ ที่ไม่ต้องมองหาแค่ผู้ซื้ออีกต่อไปเพราะในวันที่คนรุ่นใหม่ไม่ซื้อ แต่พร้อมจ่ายค่าเช่าทุกเดือน “อสังหาฯ ปล่อยเช่า” คือ โอกาสที่จับต้องได้จริงในยุคเงินเฟ้อ ความผันผวน และความไม่แน่นอนทางเศรษฐกิจ

สรุปส่งท้าย คนรุ่นใหม่ หันมา เช่า ที่อยู่อาศัยแทนการซื้อ เนื่องจากต้องการความยืดหยุ่น มีชีวิตอิสระ มากกว่าต้องแบกรับภาระในระยะยาว การลงทุนอสังหาริมทรัพย์กลายเป็นอีกหนึ่งตัวเลือกของคนชอบลงทุน และสำหรับใครที่สนใจลงทุนอสังหาริมทรัพย์ หรือกำลังมองหาทำเลน่าสนใจสำหรับการซื้อ ขาย หรือเช่า อย่าลืมนึกถึง Amber International Realty บริษัทเอเจ้นท์คอนโดให้บริการโดยทีมงาน ที่เชี่ยวชาญในธุรกิจอสังหาริมทรัพย์ 📑การันตีด้วยประสบการณ์ยาวนานกว่า 10 ปี

สำหรับคนที่กำลังมองหาคอนโดที่ตอบโจทย์อยู่ Amber International Realty ช่วยคุณได้ได้รับการรับรองจากสมาคมนายหน้าอสังหาริมทรัพย์ แห่งประเทศไทย

ได้รับรางวัล Agency Excellence Southeast Asia Awards 2023 จาก Dot Property

ให้บริการแบบครบวงจร One Stop Service

>>> บริการซื้อ ขาย เช่า คอนโด

>>> บริการฝากขาย ฝากเช่า คอนโด

>>> บริการบริหารและจัดการคอนโด

LINE@ : https://lin.ee/KOsTUWR

Tel : 089-986-0202

Youtube : @amberrealty

Tiktok : https://www.tiktok.com/@amberrealty

เลือกดูโครงการที่ชอบ: https://amber-international.com/projects/

#ซื้อขายคอนโดกรุงเทพ #ซื้อคอนโด #ขายคอนโด #เช่าคอนโดกรุงเทพ #ลงทุนคอนโด #คอนโดกรุงเทพ

เทรนด์คอนโดปี 2568 ตลาดคอนโดมิเนียมของไทยกำลังก้าวเข้าสู่ยุคใหม่ ที่ผู้ซื้อไม่ได้มองแค่ “ราคาต่อตารางเมตร” อีกต่อไป แต่ให้ความสำคัญกับ คุณค่าโดยรวม ทั้งด้านคุณภาพชีวิต การออกแบบ ฟังก์ชัน และการตอบโจทย์ไลฟ์สไตล์ที่เปลี่ยนไปอย่างชัดเจน

ภาพรวมตลาดคอนโดมิเนียมในพื้นที่กรุงเทพมหานคร ณ สิ้นไตรมาสแรกของปี 2568 แม้ปีนี้จะไม่เริ่มต้นด้วยการเคลื่อนไหวที่ร้อนแรงหรือแรงกระเพื่อมในวงการอสังหาริมทรัพย์ตามที่หลายฝ่ายคาดหวัง แต่ตัวเลขที่ปรากฏในช่วง 3 เดือนแรกของปีที่ผ่านมา กลับซ่อนสัญญาณสำคัญของการเปลี่ยนผ่านเชิงโครงสร้างที่อาจกำหนดอนาคตของตลาดคอนโดมิเนียมในกรุงเทพฯ ไปอีกหลายปีข้างหน้า แม้จะไม่มีข่าวฮือฮา หรือยอดขายแบบ sold out ภายในไม่กี่วันเหมือนในอดีต บทความนี้จะพาคุณไปเจาะลึก เทรนด์คอนโดล่าสุดปี 2568 ที่นักพัฒนาและนักลงทุนต้องรู้!

ฝ่ายวิจัยและการสื่อสาร คอลลิเออร์ส ประเทศไทย พบว่า… ณ สิ้นไตรมาสที่ 1 ปี 2568 มีการเปิดตัวโครงการคอนโดมิเนียมใหม่ในพื้นที่กรุงเทพมหานครทั้งหมด 14 โครงการ ด้วยมูลค่าการลงทุนรวมทั้งหมดประมาณ 19,837 ล้านบาท ด้วยอุปทานเปิดขายใหม่ทั้งหมด 5,656 ยูนิต ปรับตัวดีขึ้นจากช่วงเวลาเดียวกันของปีก่อนหน้าถึง 72.1% แต่พบว่า… จากอุปทานเปิดขายใหม่ทั้งหมดสามารถขายได้เพียง 2,110 ยูนิต คิดเป็นอัตราการขายเฉลี่ย 37% เท่านั้น!

แม้จะยังไม่เรียกว่า “แย่” ในเชิงตัวเลข ถือว่าห่างไกลจากภาพของตลาดคอนโดมิเนียมในยุคทอง ที่อัตราการขายช่วงเปิดตัวเคยพุ่งสูงถึง 60–70% อย่างต่อเนื่อง และตัวเลขเหล่านี้ ไม่ใช่เพียงข้อมูลธรรมดา

นี่คือ กระจกสะท้อนความเป็นจริงชุดใหม่ที่ผู้พัฒนาอสังหาริมทรัพย์ต้องเผชิญอย่างตรงไปตรงมา ความเป็นจริงที่ผู้บริโภคไม่ได้ตัดสินใจซื้อจากแค่ราคาถูกหรือทำเลใกล้รถไฟฟ้าอีกต่อไป แต่เปลี่ยนมาเป็นดีมานด์เฉพาะกลุ่มที่มองหาสิ่งที่ตอบโจทย์เฉพาะตัวมากกว่า ผู้บริโภคกลุ่มใหม่ๆ มีพฤติกรรมที่แตกต่าง

นั่นหมายความว่า ในยุคที่ตลาดไม่ใช่ผู้ขายเป็นฝ่ายเลือกอีกต่อไป แต่กลับกลายเป็นผู้ซื้อเป็นผู้มีอำนาจตัดสินอย่างแท้จริง ผู้พัฒนาจึงต้องยกระดับความเข้าใจผู้บริโภคให้ลึกขึ้นกว่าเดิมหลายเท่า ตลาดอสังหาริมทรัพย์ในกรุงเทพฯ กำลังเข้าสู่ยุคใหม่ที่การแข่งขันไม่ใช่เรื่องของ“ใครเปิดก่อน ใครถูกกว่า” แต่คือ “ใครเข้าใจความต้องการของลูกค้ามากกว่ากัน” และ “ใครสามารถเปลี่ยนโครงการหนึ่งให้กลายเป็นการใช้ชีวิตที่คนอยากเป็นเจ้าของ

ดังนั้น ตลาดคอนโดมิเนียมในกรุงเทพฯ ปี 2568 ไม่ใช่ตลาดที่ใครเข้ามาก็ขายได้อีกต่อไป หากไม่มีจุดขายที่ชัดเจน เข้าไม่ถึงกลุ่มเป้าหมาย และไม่มีความเข้าใจในบริบทใหม่ของผู้บริโภค โครงการเหล่านั้นจะถูกกลืนหายไปในตลาดที่แน่นขนัดด้วยตัวเลือก ในวันที่ลูกค้าไม่ได้เลือกแค่ “คอนโด” แต่เลือก “ชีวิต” ที่ต้องการ การเข้าใจความฝันของเขาให้ได้ก่อน คือ จุดเริ่มต้นของการขายที่ยั่งยืน

คอนโด ที่วัดจาก คุณค่าที่จับต้องได้” มากกว่าราคาที่ถูกที่สุด

แม้สภาพเศรษฐกิจยังท้าทาย แต่ผู้ซื้อยุคใหม่ให้ความสำคัญกับการใช้ชีวิตที่มีคุณภาพมากกว่าการประหยัดต้นทุน

ตัวอย่างของคุณค่าที่คนมองหา : วัสดุคุณภาพสูงที่ยั่งยืน, ฟังก์ชันที่ยืดหยุ่น เช่น พื้นที่ทำงาน Work From Home, ระบบ Smart Home ที่ใช้งานได้จริง, บริการหลังการขายที่ใส่ใจ

และด้วยไลฟ์สไตล์ของคนยุคใหม่ คอนโดต้องตอบโจทย์มากกว่าที่อยู่อาศัย ผู้บริโภคยุค 2568 คาดหวังมากกว่าการมี “ห้องพัก” แต่ต้องการที่พักที่ช่วย “เติมเต็มชีวิต” เช่น Co-working space & Co-living lounge, Fitness แบบครบวงจร + Wellness Zone, Pet-friendly space, ระบบจัดการพัสดุแบบอัตโนมัติ

แม้ทำเลใจกลางเมืองจะยังเป็นที่สนใจ แต่ในปี 2568 ไม่จำเป็นต้อง “ใจกลางเมือง” ขอแค่ “ใช้ชีวิตได้จริง” ทำเลทองแบบใหม่ คือ พื้นที่ที่สามารถใช้ชีวิตได้ โดยไม่ต้องเดินทางไกล

อีกทั้ง Sustainability และ Green Living คือ “มาตรฐานใหม่” ของคอนโดที่ออกแบบอย่างเป็นมิตรกับสิ่งแวดล้อมจะได้รับความสนใจเพิ่มขึ้นอย่างต่อเนื่อง ระบบประหยัดพลังงาน พื้นที่สีเขียวภายในโครงการการจัดการขยะและน้ำเสียที่มีประสิทธิภาพ วัสดุก่อสร้างที่ยั่งยืน ทุกปัจจัยล้วนมีผลต่อการตัดสินใจทั้งสิ้น

การลงทุนคอนโดปี 2568 ต้องเน้น “ปล่อยเช่าง่าย อยู่เองได้”

แม้แนวโน้มการลงทุนอสังหาจะไม่หวือหวาเหมือนอดีต แต่ “คอนโดที่อยู่เองได้ดี ปล่อยเช่าง่าย” ยังคงมีดีมานด์สูง คอนโดขนาด 1-2 ห้องนอน มีพื้นที่ใช้สอยคุ้มค่า โครงการที่บริหารจัดการดี มีบริการครบ ค่าใช้จ่ายส่วนกลางสมเหตุสมผล นักลงทุนมักมองหาคอนโดที่ “ขายออกง่าย + ปล่อยเช่าไว” จะช่วยลดความเสี่ยงระยะยาว

สรุปส่งท้าย เทรนด์คอนโดปี 2568 ไม่ใช่แค่ “ซื้อให้ถูก” แต่ต้อง “ซื้อให้ใช่” เพราะตลาดคอนโดมิเนียมในปี 2568 กำลังเปลี่ยนไปจากเดิมอย่างสิ้นเชิง ผู้บริโภคไม่ใช่แค่นักลงทุน แต่คือคนที่มองหาความสุขระยะยาวจากการอยู่อาศัย ใครที่เข้าใจพฤติกรรมนี้ก่อน มีโอกาสชนะทั้งยอดขายและความไว้วางใจนั่นเอง…

สำหรับคนที่กำลังมองหาคอนโดที่ตอบโจทย์อยู่ Amber International Realty ช่วยคุณได้ได้รับการรับรองจากสมาคมนายหน้าอสังหาริมทรัพย์ แห่งประเทศไทย

ได้รับรางวัล Agency Excellence Southeast Asia Awards 2023 จาก Dot Property

ให้บริการแบบครบวงจร One Stop Service

>>> บริการซื้อ ขาย เช่า คอนโด

>>> บริการฝากขาย ฝากเช่า คอนโด

>>> บริการบริหารและจัดการคอนโด

LINE@ : https://lin.ee/KOsTUWR

Tel : 089-986-0202

Youtube : @amberrealty

Tiktok : https://www.tiktok.com/@amberrealty

เลือกดูโครงการที่ชอบ: https://amber-international.com/projects/

#ซื้อขายคอนโดกรุงเทพ #ซื้อคอนโด #ขายคอนโด #เช่าคอนโดกรุงเทพ #ลงทุนคอนโด #คอนโดกรุงเทพ

อยาก ซื้อคอนโด 5 ล้าน ใกล้รถไฟฟ้าเป็นของตัวเอง แต่ไม่แน่ใจว่า… ต้องมีเงินเดือนเท่าไรถึงจะซื้อได้?

สำหรับคนรุ่นใหม่ที่กำลังวางแผนซื้อคอนโดมิเนียมเป็นทรัพย์สินชิ้นแรกในชีวิต ราคาคอนโดประมาณ 5 ล้านบาท ถือว่าเป็นระดับกลางถึงสูงที่หลายคนกำลังเล็งไว้ โดยเฉพาะในทำเลดี ๆ ใจกลางเมืองหรือใกล้รถไฟฟ้า แต่คำถามสำคัญคือ “ต้องมีเงินเดือนเท่าไหร่ถึงจะซื้อคอนโดราคา 5 ล้านได้?” แต่ถ้าคุณได้อ่านบทความนี้ การซื้อคอนโดราคาประมาณ 5 ล้านบาทต้นๆ ถือเป็นเป้าหมายที่ไม่ไกลเกินเอื้อมแน่นอนค่ะ…

แต่ต้องเตรียมตัวทั้งเรื่องรายได้ เงื่อนไขกู้ยืม รวมถึงค่าใช้จ่ายเพิ่มเติมหลังซื้อ เป็นสิ่งสำคัญที่ต้องรู้ไว้ก่อนตัดสินใจ บทความนี้จะมาอธิบาย เพื่อเป็นแนบทางให้คุณไปถึงเป้าหมายการเป็นเจ้าของคอนโดได้อย่างตั้งใจ!

กู้เงินซื้อคอนโด 5 ล้าน ต้องมีเงินเดือนเท่าไร?

การคำนวณรายได้เป็นขั้นตอนสำคัญในการวางแผนซื้อคอนโด โดยเฉพาะหากต้องการหลีกเลี่ยงปัญหาหนี้สินเกินตัว

- ภาระหนี้ต่อรายได้ (DSR) : ธนาคารทั่วไปมักกำหนดให้ภาระหนี้ไม่เกิน 40% ของรายได้ต่อเดือน ตัวอย่างเช่น หากคุณมีเงินเดือน 100,000 บาท คุณสามารถผ่อนชำระหนี้ได้ประมาณ 40,000 บาท

- คำนวณค่างวดผ่อนชำระ : ปัจจุบันการผ่อนคอนโดมักอยู่ที่ล้านละ 7,000 บาทต่อเดือน ซึ่งหมายความว่าคอนโดราคา 5 ล้านบาท จะมีค่างวดประมาณ 35,000 บาทต่อเดือน ดังนั้น รายได้ขั้นต่ำที่เหมาะสมควรอยู่ที่ 85,000 บาทต่อเดือน

- กรณีรายได้ไม่ถึง : หากรายได้ของคุณต่ำกว่าที่กำหนด การกู้ร่วมเป็นทางเลือกที่ช่วยเพิ่มโอกาสให้กู้ได้สำเร็จ เช่น กู้ร่วมกับคู่สมรสหรือสมาชิกในครอบครัว โดยนำรายได้รวมมาคำนวณ

ค่าใช้จ่ายที่ต้องเผื่อไว้หลังจากกู้คอนโดผ่าน

พอจะเห็นภาพกันแล้วว่า… หากต้องการซื้อคอนโดในราคา 5 ล้านบาท ควรมีเงินเดือนเท่าไร เพื่อประมาณค่าใช้จ่ายต่างๆ ที่จะเกิดขึ้น แต่นอกเหนือจากเรื่องนี้แล้ว ยังมีค่าใช้จ่ายอื่นๆ ที่ควรเตรียมไว้ให้พร้อมด้วย ในกรณีที่ขอกู้ซื้อคอนโดผ่านเรียบร้อย

- เงินดาวน์ : โดยทั่วไปจะอยู่ที่ประมาณ 10% ของราคาคอนโด เช่น คอนโดราคา 5 ล้านบาท จะต้องมีเงินดาวน์ประมาณ 500,000 บาท

- ค่าตกแต่งและเฟอร์นิเจอร์ : ควรเผื่องบประมาณเพิ่มเติม 5-10% ของราคาห้องสำหรับตกแต่ง อาจใช้เงินเพิ่มอีก 150,000-300,000 บาท

- ค่าใช้จ่ายอื่นๆ : ประกอบด้วยค่าธรรมเนียมการโอนกรรมสิทธิ์ ค่าจดจำนอง ค่าส่วนกลาง และค่าประกันหนี้ที่มักมีเงื่อนไขตามที่ธนาคารกำหนด

แล้วคอนแบบไหนเหมาะกับคุณ? คอนโดมือหนึ่งหรือมือสอง!

การเลือกซื้อคอนโด เป็นการตัดสินใจที่สำคัญมากในชีวิต ซึ่งขึ้นอยู่กับความต้องการและงบประมาณของผู้ซื้อ แต่หลายคนมักมีคำถามว่า ควรเลือกคอนโดมือหนึ่งหรือมือสองดี เพราะทั้งสองตัวเลือกมีข้อดีที่แตกต่างกัน มาดูรายละเอียดกันเลย

ข้อดีของคอนโดมือหนึ่ง

- สภาพใหม่เอี่ยม : คอนโดมือหนึ่งมาพร้อมกับสภาพห้องและอาคารที่ใหม่หมดจด ผู้ซื้อไม่ต้องกังวลเรื่องการซ่อมแซมหรือปรับปรุงในระยะแรก ใช้งานได้ทันทีพร้อมคุณภาพที่ยังสมบูรณ์

- ฟังก์ชันทันสมัย : โครงการใหม่มักออกแบบพื้นที่และสิ่งอำนวยความสะดวกให้ตอบโจทย์ไลฟ์สไตล์คนรุ่นใหม่ เช่น ฟิตเนส สระว่ายน้ำ ระบบสมาร์ทโฮม หรือพื้นที่ส่วนกลางที่ใช้งานได้หลากหลาย

- โปรโมชันจากโครงการ : โครงการคอนโดมือหนึ่งมักมีข้อเสนอพิเศษ เช่น ส่วนลด ราคาเปิดตัว เฟอร์นิเจอร์ตกแต่งครบชุด หรือข้อเสนอผ่อนดอกเบี้ยต่ำในช่วงแรก ซึ่งช่วยลดค่าใช้จ่ายในระยะเริ่มต้นได้

ข้อดีของคอนโดมือสอง

- ราคาที่เข้าถึงได้ง่าย : คอนโดมือสองมักมีราคาที่เข้าถึงได้ง่ายกว่าคอนโดมือหนึ่ง เนื่องจากเป็นอสังหาริมทรัพย์ที่ผ่านการใช้งานมาแล้ว ผู้ซื้ออาจพบตัวเลือกที่เหมาะสมในงบประมาณจำกัด

- ทำเลดีในราคาที่คุ้มค่า : คอนโดมือสองมักตั้งอยู่ในทำเลที่ดี เช่น ใกล้รถไฟฟ้า ใจกลางเมือง หรือพื้นที่ที่มีการพัฒนาโครงสร้างพื้นฐานครบครัน ซึ่งคอนโดมือหนึ่งในทำเลเดียวกันอาจมีราคาสูงกว่า

- ได้แปลนห้องที่กว้างกว่า : คอนโดมือสองมักมีการออกแบบพื้นที่ใช้สอยที่ตอบโจทย์การอยู่อาศัย เช่น มีขนาดห้องที่กว้างขวางมากกว่า ทำให้แปลนห้องมีการจัดสรรที่ลงตัวกว่าคอนโดสร้างใหม่ในปัจจุบัน ที่มักเน้นการประหยัดพื้นที่

เลือกแบบไหนเหมาะกับคุณ?

หากคุณต้องการความสะดวกสบายทันสมัย และไม่อยากยุ่งยากกับการซ่อมแซม คอนโดมือหนึ่งอาจเป็นคำตอบ แต่ถ้าหากคุณมองหาทำเลที่ดีในราคาย่อมเยา และสามารถรับมือกับค่าใช้จ่ายที่ต้องใช้ปรับปรุงซ่อมแซมได้ คอนโดมือสองก็เป็นตัวเลือกที่น่าสนใจ

แต่ไม่ว่าจะเลือกแบบไหน ควรพิจารณาความต้องการส่วนตัวและงบประมาณที่ตั้งไว้ด้วย เพื่อให้คุณได้คอนโดที่เหมาะสมกับชีวิตและการเงินมากที่สุด

สรุปส่งท้าย ซื้อคอนโด 5 ล้าน ควรมีเงินเดือนอย่างน้อย 85,000 บาทขึ้นไป และมีประวัติการเงินดี ไม่มีหนี้สินอื่นที่หนักจนเกินไป หากคุณมีเป้าหมายนี้ในใจ ลองวางแผนการเงินล่วงหน้า และเริ่มเก็บเงินดาวน์ไว้ตั้งแต่วันนี้ จะช่วยให้การมีบ้านในฝันเป็นจริงได้เร็วขึ้น

ข้อมูลอ้างอิง : เงินเดือน 30,000 บาท กู้ซื้อบ้านได้ไหม กู้ได้เท่าไร คำนวณได้อย่างไร?. จากเว็บไซต์ของ K-Property

สำหรับคนที่กำลังมองหาคอนโดที่ตอบโจทย์อยู่ Amber International Realty ช่วยคุณได้ได้รับการรับรองจากสมาคมนายหน้าอสังหาริมทรัพย์ แห่งประเทศไทย

ได้รับรางวัล Agency Excellence Southeast Asia Awards 2023 จาก Dot Property

ให้บริการแบบครบวงจร One Stop Service

>>> บริการซื้อ ขาย เช่า คอนโด

>>> บริการฝากขาย ฝากเช่า คอนโด

>>> บริการบริหารและจัดการคอนโด

LINE@ : https://lin.ee/KOsTUWR

Tel : 089-986-0202

Youtube : @amberrealty

Tiktok : https://www.tiktok.com/@amberrealty

เลือกดูโครงการที่ชอบ: https://amber-international.com/projects/

#ซื้อขายคอนโดกรุงเทพ #ซื้อคอนโด #ขายคอนโด #เช่าคอนโดกรุงเทพ #ลงทุนคอนโด #คอนโดกรุงเทพ

กำลังจะซื้อบ้านหรือคอนโด แล้วสงสัยว่า… ควร ไปดูบ้านช่วงไหนดี เวลาใด ถึงจะเห็นข้อดีข้อเสียครบ!! เวลาที่ไปดูโครงการจริง มีผลมากกับการตัดสินใจ เพราะบางสิ่งบางอย่างจะ “เห็นชัด” เฉพาะในบางช่วงเวลาเท่านั้น!

บทความนี้ Amber จะพาคุณวิเคราะห์ว่า… ควรไปดูบ้าน-คอนโดช่วงไหนถึงจะ “ดีที่สุด”

ทั้งในแง่แสง เสียง บรรยากาศ และความคึกคักของทำเล

- ช่วงเวลา ไปดูบ้าน-คอนโด ตอน เช้า vs บ่าย vs เย็น

เช้า (08:00–11:00) – บรรยากาศเงียบสงบ

- ดีสำหรับดูแสงแดดทิศตะวันออก

- เหมาะกับคนที่อยากรู้ว่าห้องร้อนเร็วไหม

- โครงการยังไม่พลุกพล่าน พนักงานมีเวลาพาเดินดูเต็มที่

บ่าย (13:00–16:00) – รู้เลยว่า “แดดจัด” แค่ไหน

- ถ้าบ้านหรือคอนโดหันหน้าไปทางทิศตะวันตก จะรู้เลยว่าร้อนแค่ไหน

- ดีสำหรับเช็กเรื่องแสงแดด ความร้อน ความชื้น

เย็น (17:00–19:00) – เช็กสภาพการจราจร-เสียงรบกวน

- เวลาคนกลับบ้าน รถเริ่มติด

- เหมาะกับดูสภาพแวดล้อมรอบโครงการ เช่น เสียงรถ เสียงคน เสียงร้านค้า

- เห็นได้ว่าพื้นที่รอบๆ ปลอดภัยไหม มืดหรือไม่?

- วันในสัปดาห์ ไปดูบ้าน-คอนโด วันธรรมดา vs เสาร์อาทิตย์

วันธรรมดา

- เงียบสงบ พนักงานมีเวลาบริการ

- เห็นการใช้งานของพื้นที่ในช่วงไม่มีคนพลุกพล่าน

- เหมาะกับคนที่มีเวลายืดหยุ่น

วันเสาร์–อาทิตย์

- โครงการส่วนใหญ่เปิดครบ มีพนักงานพร้อม

- บางโครงการจัดโปรโมชั่นหรือเปิดให้ชมแบบบ้านตัวอย่างพิเศษ

- แต่คนเยอะ อาจต้องรอคิว หรือดูได้ไม่ทั่วถึง

- ช่วงฤดูกาล หน้าฝนก็ดูบ้าน-คอนโดได้ แถมดีด้วยซ้ำ!

หลายคนคิดว่าหน้าฝนไม่ควรดูบ้าน-คอนโดช่วงนี้ แต่จริงๆ แล้ว… เป็นโอกาสดีมาก! เพราะจะได้เห็น พื้นที่น้ำท่วมไหม?, รางระบายน้ำทำงานดีหรือเปล่า, เพื่อนบ้านมีปัญหาน้ำรั่ว น้ำขังหรือไม่?

ในทางกลับกัน หน้าร้อนจะช่วยให้รู้ว่าห้องอับไหม ระบายอากาศดีหรือเปล่า

หน้าหนาวก็เหมาะกับดูแสงเงาและบรรยากาศโดยรวมของพื้นที่

เคล็ดลับเพิ่มเติม : ถ้าสนใจโครงการไหนจริงๆ ให้ลองไปดู 2–3 ช่วงเวลา เพื่อเปรียบเทียบความแตกต่าง และอย่าลืมสังเกตเสียงรบกวน เช่น เสียงจากถนน, โรงงาน, ร้านค้า ถ่ายรูปและจดบันทึกไว้ทุกครั้งที่ไปดูบ้าน-คอนโด จะได้ไม่สับสนเวลาเปรียบเทียบหลายๆ โครงการ

สรุปส่งท้าย ควร ไปดูบ้านช่วงไหนดี การตัดสินใจเลือกที่อยู่อาศัยถาวร ควรไปดูบ้าน-คอนโดหลายๆช่วงเวลา จะดีที่สุด เพื่อสังเกตปัจจัยที่ควบคุมไม่ได้อย่าง แสงแดด เสียงรบกวน การจราจร สภาพแวดล้อมโดยรอบ อีกทั้งการไปดูให้วันธรรมดา และวันเสาร์อาทิตย์อาจจะได้ราคาโปรโมชั่นที่แตกต่างกันก็ได้ ถ้าชอบจริงๆ แนะนำไปดูหลายๆ รอบได้เลยค่ะ และการเลือกช่วงเวลาให้เหมาะ จะช่วยให้คุณตัดสินใจได้ดียิ่งขึ้น อย่าตัดสินบ้าน-คอนโดจากแค่ภาพรวมช่วงเดียว เพราะบ้าน-คอนโด คือ การอยู่จริงในทุกช่วงเวลา…

สำหรับคนที่กำลังมองหาคอนโดที่ตอบโจทย์อยู่ Amber International Realty ช่วยคุณได้ได้รับการรับรองจากสมาคมนายหน้าอสังหาริมทรัพย์ แห่งประเทศไทย

ได้รับรางวัล Agency Excellence Southeast Asia Awards 2023 จาก Dot Property

ให้บริการแบบครบวงจร One Stop Service

>>> บริการซื้อ ขาย เช่า คอนโด

>>> บริการฝากขาย ฝากเช่า คอนโด

>>> บริการบริหารและจัดการคอนโด

LINE@ : https://lin.ee/KOsTUWR

Tel : 089-986-0202

Youtube : @amberrealty

Tiktok : https://www.tiktok.com/@amberrealty

เลือกดูโครงการที่ชอบ: https://amber-international.com/projects/

#ซื้อขายคอนโดกรุงเทพ #ซื้อคอนโด #ขายคอนโด #เช่าคอนโดกรุงเทพ #ลงทุนคอนโด #คอนโดกรุงเทพ

สำหรับมนุษย์เงินเดือนมือใหม่ หรือ First Jobber ที่กำลังอยู่ในช่วงมองหาคอนโดห้องแรก ในราคาหลักล้านต้นๆ คงมีคำถามว่า First Jobber อยู่คอนโด ทำเลไหนดี ที่ใกล้กับสถานีรถไฟฟ้า เดินทางง่าย ไปทำงานสะดวก และรายล้อมไปด้วยสิ่งอำนวยความสะดวกแบบครบครัน

“ทำเลใกล้รถไฟฟ้า” ถือเป็นทำเลที่ตอบโจทย์อย่างรอบด้าน บทความนี้ Amber จะพาไปดูถึง 5 ทำเลคอนโดใกล้รถไฟฟ้าที่น่าสนใจ สำหรับวัยสร้างตัว

เริ่มต้นชีวิตการทำงาน ก็ต้องเลือกที่อยู่ให้ตอบโจทย์! เมื่อต้องก้าวเข้าสู่โลกของการทำงานเต็มตัว หนึ่งในคำถามที่ First Jobber หลายคนสงสัยก็คือ “จะอยู่คอนโดโซนไหนดี?” โดยเฉพาะถ้าทำงานในกรุงเทพฯ ที่มีทั้งข้อดีเรื่องโอกาสงาน และข้อเสียอย่างปัญหาการจราจร ถ้าเลือกทำเลผิด ชีวิตอาจจะหมดแรงตั้งแต่ยังไม่ถึงที่ทำงานเลยก็ได้

และ 5 โซนแนะนำสำหรับ First Jobber ที่กำลังมองหาคอนโด มีดังนี้

- อารีย์ – สะพานควาย (สายสีเขียวเข้ม)

- เหมาะกับ: คนทำงานออฟฟิศ ย่านพหลโยธิน-พระราม 6

- จุดเด่น: คาเฟ่เยอะ เดินทางสะดวก ชุมชนน่าอยู่

- ราคาเริ่มต้น: 3.5–5.5 ล้านบาท (โครงการใหม่), มีห้องเช่าหลายระดับ

- พระราม 9 – ห้วยขวาง (MRT สายสีน้ำเงิน)

- เหมาะกับ: คนทำงานในย่านธุรกิจ, สื่อสารมวลชน, ครีเอทีฟ

- จุดเด่น: ใกล้แหล่งงานทั้งอโศก รัชดา เดินทางง่าย มีห้างและไลฟ์สไตล์ครบ

- ราคาเริ่มต้น: 2.5–4 ล้านบาท / ค่าเช่าเริ่มราว 12,000 บาท

- บางนา – แบริ่ง – สำโรง (สายสีเขียวต่อ BTS)

- เหมาะกับ: คนทำงานนิคมฯ, โรงงาน, หรือออฟฟิศโซนบางนา

- จุดเด่น: ราคายังไม่สูงมาก ทำเลกำลังเติบโต ใกล้เมกะบางนา

- ราคาเริ่มต้น: 1.8–3 ล้านบาท / มีห้องเช่าหลักพันปลาย

- จตุจักร – ลาดพร้าว (MRT + BTS สายสีเหลือง/น้ำเงิน)

- เหมาะกับ: คนที่ต้องเดินทางหลายสาย, ฟรีแลนซ์, นักออกแบบ

- จุดเด่น: ต่อรถสะดวก, มีตลาด, แหล่งของกิน

- ราคาเริ่มต้น: 2.5–4 ล้านบาท / เช่าเริ่ม 8,000–12,000 บาท

- สุขุมวิทตอนต้น – พระโขนง – อ่อนนุช (BTS สายสุขุมวิท)

- เหมาะกับ: คนทำงานอโศก ทองหล่อ เอกมัย

- จุดเด่น: ไลฟ์สไตล์ดี ใกล้ใจกลางเมือง เดินทางสะดวก ใกล้ห้าง ใกล้ร้านอาหารดังๆ

- ราคาเริ่มต้น: 4–10 ล้านบาท (มีคอนโดมือสองน่าสนใจ), เช่าเริ่มต้นประมาณ 15,000–30,000 บาท

เทคนิคการเลือกคอนโดสำหรับ First Jobber

- ใกล้ที่ทำงานหรือใกล้รถไฟฟ้า – ลดเวลาเดินทาง เพิ่มเวลาพักผ่อน

- มีร้านค้าและร้านอาหารใกล้ๆ – จะได้ไม่เหนื่อยหลังเลิกงาน

- คอนโดไม่ต้องใหม่มาก แต่ปลอดภัย – คุมงบประมาณไว้ เผื่ออนาคตเปลี่ยนงาน

- มีพื้นที่ส่วนกลางน่าใช้งาน – ฟิตเนส สระว่ายน้ำ หรือ Co-working Space

- เช็คค่าส่วนกลางและค่าใช้จ่ายแฝง – เผื่อไว้ในรายจ่ายประจำ

สรุปส่งท้าย เลือกคอนโดในโซนที่ให้เหมาะกับไลฟ์สไตล์ = เริ่มต้นชีวิตการทำงานอย่างมีคุณภาพ

การเลือกคอนโดไม่ใช่แค่เรื่องของที่อยู่อาศัย แต่เป็นการลงทุนกับ “คุณภาพชีวิต” โดยเฉพาะช่วงเริ่มต้นทำงาน ถ้า First Jobber อยู่คอนโด ก็ควรเลือกทำเลที่ตอบโจทย์ ก็จะช่วยลดความเครียด เพิ่มความสุข และอาจช่วยให้คุณก้าวหน้าในสายงานได้ไวขึ้นอีกด้วย

สำหรับคนที่กำลังมองหาคอนโดที่ตอบโจทย์อยู่ Amber International Realty ช่วยคุณได้ได้รับการรับรองจากสมาคมนายหน้าอสังหาริมทรัพย์ แห่งประเทศไทย

ได้รับรางวัล Agency Excellence Southeast Asia Awards 2023 จาก Dot Property

ให้บริการแบบครบวงจร One Stop Service

>>> บริการซื้อ ขาย เช่า คอนโด

>>> บริการฝากขาย ฝากเช่า คอนโด

>>> บริการบริหารและจัดการคอนโด

LINE@ : https://lin.ee/KOsTUWR

Tel : 089-986-0202

Youtube : @amberrealty

Tiktok : https://www.tiktok.com/@amberrealty

เลือกดูโครงการที่ชอบ: https://amber-international.com/projects/

#ซื้อขายคอนโดกรุงเทพ #ซื้อคอนโด #ขายคอนโด #เช่าคอนโดกรุงเทพ #ลงทุนคอนโด #คอนโดกรุงเทพ

เมื่อผ่อนบ้านไปได้สักพัก หลายคนเริ่มมองหาวิธีลดดอกเบี้ย เพื่อให้ภาระการผ่อนเบาลง และ ประหยัดดอกเบี้ย ในระยะยาว และมีสองทางเลือกยอดฮิต นั่นก็คือ ” รีเทนชั่น (Retention) และ รีไฟแนนซ์ (Refinance)” แต่หลายคนยังสับสนว่า… แบบไหนดีกว่ากัน? ต่างกันตรงไหน? วันนี้ Amber มีคำตอบชัดๆ มาให้ค่ะ!

รีเทนชั่น (Retention) คืออะไร?

รีเทนชั่น คือ การต่อรองอัตราดอกเบี้ย กับธนาคารเดิมที่คุณผ่อนอยู่ เปรียบเหมือนการเจรจาขอลดดอกเบี้ยโดยไม่ต้องย้ายธนาคาร ไม่เสียค่าธรรมเนียม ไม่เสียเวลายื่นเอกสารใหม่เยอะ

ข้อดี

- ไม่ต้องย้ายหนี้ไปธนาคารใหม่

- ประหยัดค่าใช้จ่าย (ไม่มีค่าประเมิน, ค่าธรรมเนียม ฯลฯ)

- รวดเร็วกว่ารีไฟแนนซ์

- ถ้าประวัติดี มีโอกาสได้ดอกเบี้ยใหม่ที่ถูกลง

ข้อเสีย

- ธนาคารอาจไม่อนุมัติถ้าไม่มีคู่แข่งมาเปรียบเทียบ

- ดอกเบี้ยที่ได้อาจไม่ถูกเท่าการรีไฟแนนซ์ไปธนาคารอื่น

รีไฟแนนซ์ (Refinance) คืออะไร?

รีไฟแนนซ์คือ การย้ายภาระหนี้บ้านจากธนาคารเดิม ไปยัง ธนาคารใหม่ ที่ให้ดอกเบี้ยดีกว่า เพื่อประหยัดเงินในระยะยาว

ข้อดี

- ได้ดอกเบี้ยใหม่ที่มักถูกกว่าเดิม

- บางธนาคารมีโปรโมชั่น เช่น ฟรีค่าธรรมเนียม หรือให้เงินคืน (Cashback)

- ปรับโครงสร้างหนี้ได้ เช่น ยืดระยะเวลาผ่อนให้สบายขึ้น

ข้อเสีย

- มีขั้นตอนเอกสารเยอะ ต้องประเมินหลักทรัพย์ใหม่

- เสียค่าธรรมเนียมต่างๆ เช่น ค่าจดจำนอง ค่าธรรมเนียมทำนิติกรรม

- ใช้เวลานานกว่าการรีเทนชั่น (ปกติ 30–60 วัน)

เปรียบเทียบ รีเทนชั่น VSรีไฟแนนซ์

รีเทนชั่น

- ดอกเบี้ย : ลดได้พอสมควร

- ความเร็ว : เร็วกว่า

- ค่าใช้จ่าย : แทบไม่มี

- ความยุ่งยาก : น้อย ไม่ต้องประเมินทรัพย์ใหม่

- ความเสี่ยงในการไม่อนุมัติ : ต่ำ

รีไฟแนนซ์

- ดอกเบี้ย : มักได้ดอกเบี้ยต่ำที่สุด

- ความเร็ว : ใช้เวลานานกว่า (ประมาณ 1–2 เดือน)

- ค่าใช้จ่าย : มีค่าใช้จ่ายหลายรายการ

- ความยุ่งยาก : เอกสารเยอะ ต้องประเมินทรัพย์ใหม่

- ความเสี่ยงในการไม่อนุมัติ : อาจถูกปฏิเสธหากเครดิตไม่ดี

แล้วควรเลือกรีเทนชั่นหรือรีไฟแนนซ์?

- ถ้าเป็นคุณ ต้องการลดดอกเบี้ยแบบเร็วๆ ไม่อยากยุ่งเอกสาร เลือก รีเทนชั่น คือตัวเลือกที่ดี

- ถ้าคุณยินดีจัดการเอกสาร และอยากได้ดอกเบี้ยที่ต่ำที่สุดในตลาดรีไฟแนนซ์ อาจคุ้มค่ากว่าในระยะยาว

ก่อนตัดสินใจ ลองเปรียบเทียบอัตราดอกเบี้ยจากหลายธนาคาร และลองยื่น “รีเทนชั่น” กับธนาคารเดิมก่อนก็ได้ ถ้าได้ดอกเบี้ยไม่ดีค่อย “รีไฟแนนซ์” ก็ยังทัน!

สรุปส่งท้าย เลือกให้เหมาะกับสถานการณ์ของคุณ การเลือก รีเทนชั่น vs รีไฟแนนซ์ ไม่มีคำตอบตายตัว ขึ้นอยู่กับวัตถุประสงค์ของคุณ งบประมาณ ความพร้อมในการจัดการเอกสาร ภาระค่าใช้จ่าย รวมถึงวิธีที่จะ ประหยัดดอกเบี้ย มากที่สุดด้วย สิ่งสำคัญที่สุดคือ อย่าปล่อยให้ดอกเบี้ยบ้านแพงอยู่ตลอดไป ทั้งสองวิธีนี้ช่วยให้คุณประหยัดเงินหลักแสนได้ในระยะยาว…

สำหรับคนที่กำลังมองหาคอนโดที่ตอบโจทย์อยู่ Amber International Realty ช่วยคุณได้ได้รับการรับรองจากสมาคมนายหน้าอสังหาริมทรัพย์ แห่งประเทศไทย

ได้รับรางวัล Agency Excellence Southeast Asia Awards 2023 จาก Dot Property

ให้บริการแบบครบวงจร One Stop Service

>>> บริการซื้อ ขาย เช่า คอนโด

>>> บริการฝากขาย ฝากเช่า คอนโด

>>> บริการบริหารและจัดการคอนโด

LINE@ : https://lin.ee/KOsTUWR

Tel : 089-986-0202

Youtube : @amberrealty

Tiktok : https://www.tiktok.com/@amberrealty

เลือกดูโครงการที่ชอบ: https://amber-international.com/projects/

#ซื้อขายคอนโดกรุงเทพ #ซื้อคอนโด #ขายคอนโด #เช่าคอนโดกรุงเทพ #ลงทุนคอนโด #คอนโดกรุงเทพ

ทำเลอโศก ถือเป็นหนึ่งใน ทำเลศักยภาพสูงสุดของกรุงเทพฯ ที่นักลงทุนอสังหาริมทรัพย์และผู้ที่มองหาที่อยู่อาศัยใจกลางเมืองต่างให้ความสนใจอยู่เสมอ แม้เวลาจะผ่านไปหลายปี แต่ “อโศก” ก็ยังคงเป็นชื่อที่สะท้อนถึงความสะดวก สบาย คุ้มค่า และมีอนาคตในการเติบโตอย่างต่อเนื่อง วันนี้ Amber จะพาคุณมาส่อง 4 จุดแข็งที่ทำให้ แยกอโศก เป็น ทำเลทองตลอดกาล ที่ไม่ควรมองข้าม

- ศูนย์กลางคมนาคมครบทุกระบบ

อโศก คือ จุดตัดของระบบคมนาคมขนาดใหญ่ ทั้ง

- รถไฟฟ้า BTS สถานีอโศก

- รถไฟฟ้าใต้ดิน MRT สถานีสุขุมวิท

- ทางด่วนพิเศษ และถนนสายหลักอย่าง สุขุมวิท รัชดาภิเษก และเพชรบุรี

การเดินทางเชื่อมต่อได้หลากหลายทั้ง เข้าเมือง ออกเมือง หรือไปสนามบิน ส่งผลให้พื้นที่นี้เหมาะกับทั้งผู้อยู่อาศัยและสำนักงานธุรกิจ

- แหล่งรวมอาคารสำนักงาน และศูนย์กลางธุรกิจ (CBD)

อโศก ถือเป็นหนึ่งในพื้นที่ CBD กรุงเทพ (Central Business District) เต็มไปด้วยอาคารสำนักงานชั้นนำ เช่น Exchange Tower, GMM Grammy Place, Interchange 21 ทำให้มีดีมานด์จากกลุ่มพนักงาน นักธุรกิจ และบริษัทข้ามชาติจำนวนมาก ส่งผลต่อค่าเช่าและราคาทรัพย์สินที่ยังคงเติบโตได้อย่างต่อเนื่อง

- ใกล้ศูนย์การค้า โรงแรม โรงเรียนอินเตอร์

ทำเลอโศกล้อมรอบด้วยสิ่งอำนวยความสะดวกระดับพรีเมียมลักชูรี่ เช่น Terminal 21, Robinson สุขุมวิท, โรงเรียน NIST, Wells International School, โรงแรมระดับ 5 ดาวอย่าง The Westin, Sheraton Grande เหมาะทั้งกับครอบครัว นักท่องเที่ยว และกลุ่ม Expat ที่มองหาความสะดวกครบจบในที่เดียว

- มีศักยภาพในการเติบโตของราคาที่ดิน

ราคาที่ดินย่านอโศก มีการปรับตัวขึ้นอย่างต่อเนื่อง ด้วยพื้นที่ที่มีจำกัดและความต้องการสูง โดยข้อมูลจากหลายแหล่งระบุว่า… ราคาต่อตารางวาในพื้นที่นี้สูงเกิน 1 ล้านบาท/ตร.ว. และยังมีแนวโน้มขึ้นอีก ด้วยโครงการพัฒนาใหม่ๆ ทั้งคอนโดมิเนียม สำนักงาน และโรงแรม

สรุปส่งท้าย ทำไม ทำเลอโศก ถึงเป็น “ทำเลดีตลอดกาล” ก็เพราะว่า… แยกอโศก เป็นมากกว่าทำเลกลางเมือง เพราะมันคือ ศูนย์กลางของการใช้ชีวิต การลงทุน และการเดินทาง หากคุณกำลังพิจารณาเลือกซื้อ-เช่าคอนโดมิเนียม หรือมองหาที่ดินลงทุนในระยะยาว “อโศก” คือ คำตอบที่ไม่เคยตกยุค

สำหรับคนที่กำลังมองหาคอนโดที่ตอบโจทย์อยู่ Amber International Realty ช่วยคุณได้ได้รับการรับรองจากสมาคมนายหน้าอสังหาริมทรัพย์ แห่งประเทศไทย

ได้รับรางวัล Agency Excellence Southeast Asia Awards 2023 จาก Dot Property

ให้บริการแบบครบวงจร One Stop Service

>>> บริการซื้อ ขาย เช่า คอนโด

>>> บริการฝากขาย ฝากเช่า คอนโด

>>> บริการบริหารและจัดการคอนโด

LINE@ : https://lin.ee/KOsTUWR

Tel : 089-986-0202

Youtube : @amberrealty

Tiktok : https://www.tiktok.com/@amberrealty

เลือกดูโครงการที่ชอบ: https://amber-international.com/projects/

#ซื้อขายคอนโดกรุงเทพ #ซื้อคอนโด #ขายคอนโด #เช่าคอนโดกรุงเทพ #ลงทุนคอนโด #คอนโดกรุงเทพ

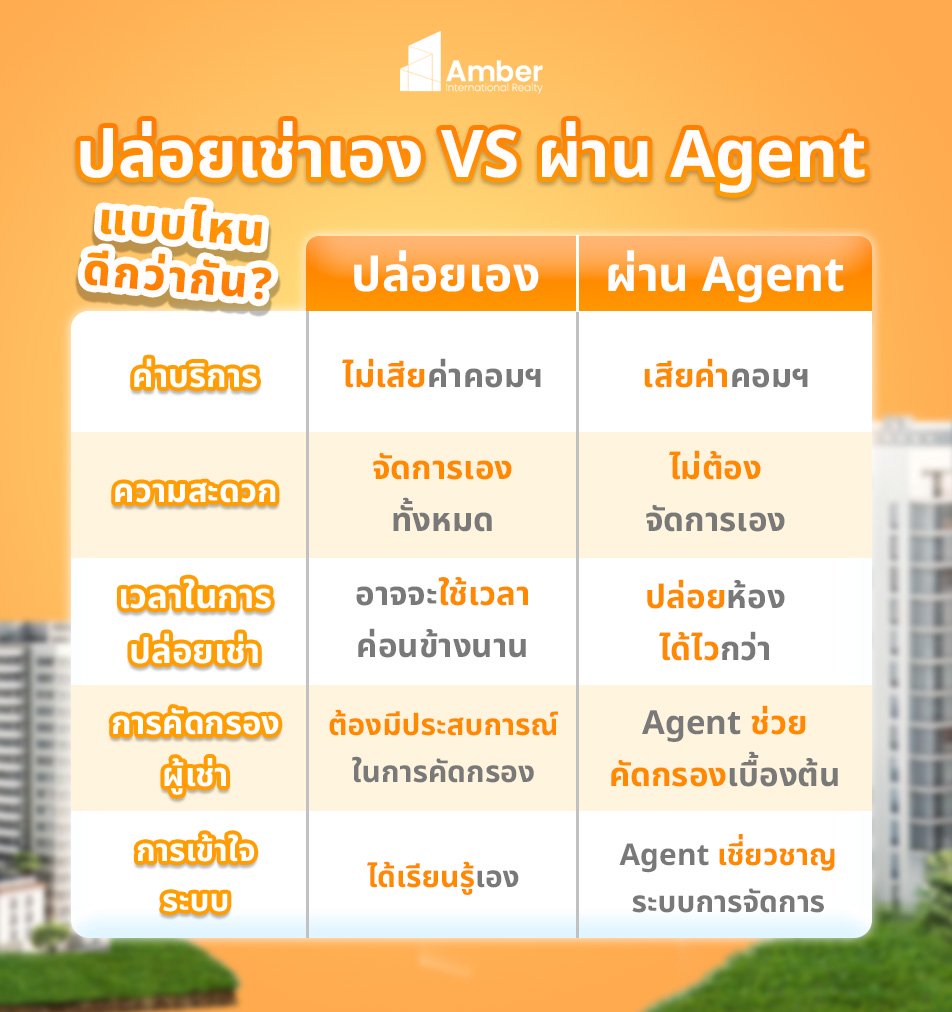

การ ปล่อยเช่า อสังหาริมทรัพย์ เช่น คอนโด บ้าน หรืออาคารพาณิชย์ เป็นหนึ่งในวิธีสร้างรายได้แบบ Passive Income ที่ได้รับความนิยมอย่างมากในยุคปัจจุบัน โดยเฉพาะในเมืองใหญ่ที่มีความต้องการเช่าที่อยู่อาศัยสูง แต่เมื่อจะเริ่มปล่อยเช่า หลายคนก็มักจะลังเลว่า… ควรจัดการเองดี หรือควรใช้บริการตัวแทน (Agent) ดีกว่ากัน?

ในบทความนี้เราจะพาไปเปรียบเทียบข้อดีข้อเสียของทั้งสองทางเลือก เพื่อช่วยให้คุณตัดสินใจได้ง่ายขึ้น

ปล่อยเช่าเอง

✅ ข้อดี:

- ประหยัดค่าคอมมิชชั่น : เจ้าของไม่ต้องจ่ายส่วนแบ่งให้กับนายหน้า โดยทั่วไป Agent จะเก็บค่าคอมฯ ประมาณครึ่งเดือนถึง 1 เดือนของค่าเช่า

- ควบคุมได้ทุกขั้นตอน : เจ้าของสามารถคัดกรองผู้เช่าเอง กำหนดข้อตกลง รวมถึงเจรจาเงื่อนไขได้โดยตรง

- เรียนรู้และเข้าใจการบริหารอสังหา : การปล่อยเช่าเองจะทำให้เจ้าของได้เรียนรู้เกี่ยวกับการบริหารจัดการ ทรัพย์สิน และพฤติกรรมผู้เช่า

❌ ข้อเสีย:

- เสียเวลาและพลังงาน : ต้องลงประกาศ ตอบคำถาม นัดดูห้อง คัดกรองผู้เช่าเองทั้งหมด

เสี่ยงเจอผู้เช่าไม่ดี

- หากขาดประสบการณ์ อาจพลาดคัดกรองผู้เช่าที่ไม่เหมาะสม เช่น ไม่จ่ายค่าเช่า หรือทำทรัพย์สินเสียหาย

- ต้องจัดการเรื่องเอกสารและกฎหมายเอง ทั้งสัญญาเช่า การเก็บเงินมัดจำ การแจ้งภาษี ฯลฯ เจ้าของต้องศึกษาและจัดการเองทั้งหมด

แต่หาก ปล่อยเช่าผ่าน Agent

✅ ข้อดี:

- สะดวก ประหยัดเวลา : Agent จะช่วยดูแลทุกขั้นตอน ตั้งแต่หาผู้เช่า พาไปดูห้อง ไปจนถึงจัดการเอกสารสัญญา

- เข้าถึงผู้เช่ากลุ่มเป้าหมายเร็วกว่า : ด้วยเครือข่ายและประสบการณ์ Agent มักมีฐานลูกค้าอยู่แล้ว ทำให้ปล่อยเช่าได้เร็วขึ้น

- มีความเป็นมืออาชีพ : Agent ที่เชี่ยวชาญจะสามารถให้คำปรึกษาเรื่องราคา เงื่อนไขการเช่า และช่วยคัดกรองผู้เช่าได้ดี

❌ ข้อเสีย:

- ต้องเสียค่าคอมมิชชั่น : โดยทั่วไปคือค่าเช่า 1 เดือน สำหรับสัญญาเช่า 1 ปี

- ขาดการควบคุมโดยตรง : บางครั้ง Agent อาจไม่ได้แจ้งรายละเอียดทั้งหมด ทำให้เจ้าของรู้ข้อมูลล่าช้า หรือไม่ครบถ้วน

- คุณภาพ Agent แตกต่างกัน : หากเลือก Agent ไม่ดี อาจเจอปัญหา เช่น บริการไม่ครบถ้วน หรือมีการเอาเปรียบเจ้าของ

สรุปแล้ว… แบบไหนดีกว่ากันนะ Amber ทำภาพสรุปให้แล้ว เพื่อที่จะเข้าใจได้ง่าย

การผ่าน Agent เหมาะสำหรับผู้ที่ต้องการความสะดวกสบายและลดความยุ่งยากในทุกขั้นตอน แม้จะมีค่าใช้จ่ายเพิ่มขึ้น

ทั้งการ ปล่อยเช่า เองและการใช้บริการเอเจนต์ต่างมีข้อดีและข้อเสียในแบบของตัวเอง หากคุณมีเวลา ความรู้ และความพร้อมในการจัดการรายละเอียดต่าง ๆ การปล่อยเช่าเองอาจช่วยประหยัดค่าใช้จ่ายและให้คุณควบคุมทุกอย่างได้ตามต้องการ แต่ถ้าคุณต้องการความสะดวก ลดภาระงาน และได้รับความช่วยเหลือจากมืออาชีพ การปล่อยเช่าอสังหาฯ ผ่านเอเจนต์ก็เป็นตัวเลือกที่ตอบโจทย์

ดังนั้น การเลือกวิธีใดจึงขึ้นอยู่กับความสะดวก ไลฟ์สไตล์ของคุณเองเป็นหลัก และสำหรับใครที่ตัดสินใจแล้วว่าจะลงประกาศ ปล่อยเช่า อสังหาฯ ด้วยตัวเอง คุณก็สามารถใช้บริการ Amber ประกาศขาย/เช่า อสังหาฯ ที่ใช้งานง่ายมากที่สุด มีทีมงานดูแลทุกขั้นตอน

สำหรับคนที่กำลังมองหาคอนโดที่ตอบโจทย์อยู่ Amber International Realty ช่วยคุณได้ได้รับการรับรองจากสมาคมนายหน้าอสังหาริมทรัพย์ แห่งประเทศไทย

ได้รับรางวัล Agency Excellence Southeast Asia Awards 2023 จาก Dot Property

ให้บริการแบบครบวงจร One Stop Service

>>> บริการซื้อ ขาย เช่า คอนโด

>>> บริการฝากขาย ฝากเช่า คอนโด

>>> บริการบริหารและจัดการคอนโด

LINE@ : https://lin.ee/KOsTUWR

Tel : 089-986-0202

Youtube : @amberrealty

Tiktok : https://www.tiktok.com/@amberrealty

เลือกดูโครงการที่ชอบ: https://amber-international.com/projects/

#ซื้อขายคอนโดกรุงเทพ #ซื้อคอนโด #ขายคอนโด #เช่าคอนโดกรุงเทพ #ลงทุนคอนโด #คอนโดกรุงเทพ

คำถามที่หลายคนสงสัยตลอดเกี่ยวกับด้านอสังหาริมทรัพย์ ก็คือ กรรมสิทธิ์ ของผู้ซื้อที่จะได้จากคอนโดหรือห้องชุดนั้น คืออะไร? มีโฉนดหรือไม่? แล้วการซื้อคอนโด จะแตกต่างจากซื้อบ้าน หรือไม่?

และหากเกิดวินาศภัยขึ้นมา คนที่ซื้อบ้านก็ยังเหลือที่ดินที่มีมูลค่าในตัวของมัน แต่หากเป็นห้องชุด เมื่อเกิดเหตุการณ์จากภัยพิบัติ อย่างแผ่นดินไหว อาจจะไม่เหลืออะไรให้จับต้องเลยใช่ไหม

ดังนั้น การจะซื้อห้องชุดหรือบ้าน ต้องเลือกให้เหมาะสมกับความต้องการของตนเอง และศึกษาเรื่องของกรรมสิทธิ์บ้านและห้องชุดให้ดีก่อนจะซื้อ

บทความนี้ Amber จะมาดูกันว่าแท้จริงแล้ว… ในแง่ของ “ความเป็นเจ้าของ” นั้น เหมือนหรือแตกต่างกันอย่างไร? ระหว่างการครอบครองอสังหาริมทรัพย์ 2 ประเภทนี้ รวมถึงกรรมสิทธิ์ความเป็นเจ้าของห้องชุด เราจะได้มาตอนไหน และเมื่อเกิดความเสียหายของตัวอาคารแบบร้ายแรงในฐานะเจ้าของห้องชุด เราจะได้อะไรบ้าง

โฉนดที่ดินกับหนังสือกรรมสิทธิ์ห้องชุด

- โฉนดที่ดิน (น.ส.4)

ในการซื้อบ้านหรือทาวน์เฮ้าส์ ส่วนใหญ่จะเป็นการซื้อโครงการที่สร้างใกล้เสร็จแล้วและสามารถย้ายเข้าอยู่ เพื่อทำการเปลี่ยนกรรมสิทธิ์ได้เลย สาเหตุที่ต้องมีการโอนกรรมสิทธิ์เพราะเดิมเจ้าของยูนิตนั้นเป็นชื่อของบริษัทที่ทำโครงการนั้นๆ เมื่อเราซื้อความเป็นเจ้าของจะต้องเปลี่ยนมาเป็นของเรา แต่ไม่ใช่ว่าจะสามารถเปลี่ยนได้ทันทีเสมอโดยแยกเป็นกรณีดังนี้

- กรณีซื้อบ้านหรือทาวน์เฮ้าส์โดยใช้เงินสดทั้งหมด จะสามารถโอนกรรมสิทธิ์เปลี่ยนชื่อเจ้าของในโฉนดให้กลายเป็นชื่อเรา โดยสามารถทำได้ และไปยังสำนักงานเขตที่โครงการนั้นตั้งอยู่ซึ่งเราต้องไปกับเจ้าหน้าที่ของโครงการด้วย และเอกสารโฉนดแสดงความเป็นเจ้าของฉบับจริงเราสามารถเก็บไว้ได้เลย

แต่ก่อนจะโอนกรรมสิทธิ์ อย่าลืมตรวจสอบห้อง เพื่อการรับโอนกรรมสิทธิ์ด้วยนะคะ

มีทริคเช็กง่ายๆ ตั้งแต่การตรวจรับถึงโอนกรรมสิทธิ์มีอะไรบ้าง ไปดูกันค่ะ

- กรณีซื้อบ้านหรือทาวน์เฮ้าส์ โดยผ่านการกู้ธนาคาร หากเราต้องทำการกู้สถาบันการเงินในวันโอนกรรมสิทธิ์นั้น เราจะต้องไปสำนักงานเขตกับทางเจ้าหน้าที่ของสถาบันการเงินผู้ที่ทำเรื่องกู้ให้เราด้วย ซึ่งกรรมสิทธิ์ในโฉนดจะเป็นชื่อของผู้ซื้อ แต่ติดภาระจำนองกับธนาคารที่กู้เงิน อย่างไรก็ตาม โฉนดตัวจริงทางสถาบันการเงินจะเป็นผู้เก็บโฉนดไว้ ส่วนเราจะได้เป็นตัวสำเนาแทน

รายละเอียดพื้นที่ดินที่ระบุไว้ในโฉนดทั้งหมดจะเป็นของเจ้าของที่มีชื่อปรากฏในโฉนดที่ดินเท่านั้น! ซึ่งเราเรียกโฉนดนี้ว่า น.ส.4 นั่นเอง ซึ่งเป็นโฉนดที่สามารถโอนกรรมสิทธิ์ได้หรือพูดง่ายๆ ว่าเจ้าของสามารถขายบ้านหลังนั้นให้กับผู้อื่นได้นั่นเอง

- หนังสือกรรมสิทธิ์ห้องชุด (อ.ช. 2)

การซื้อห้องชุดนั้นจะแตกต่างกัน เพราะเราจะไม่ได้โฉนดเหมือนกับของบ้านหรือทาวน์เฮ้าส์ในข้างต้นแต่เราจะได้เป็น “หนังสือกรรมสิทธิ์ห้องชุดหรือ อ.ช.2” แทน

อย่างไรก็ตาม ในสัญญาซื้อขายจะระบุไว้ว่าเราคือ เจ้าของร่วม ของโครงการนั้นๆ สาเหตุที่ใช้คำนี้ก็เพราะว่าในโครงการยังมีพื้นที่อื่นๆ นอกเหนือจากพื้นที่อยู่อาศัยของลูกบ้านหรือที่เราคุ้นหูกับคำว่าส่วนกลางนั่นคือ พื้นที่ที่สามารถเข้าถึงโดยสิทธิ์ของลูกบ้านทุกคนที่อาศัยอยู่ในโครงการ และทุกคนมีส่วนรับผิดชอบต่อส่วนกลางนี้ โดยผ่านการจ่ายค่าส่วนกลางในแต่ละเดือนนั่นเองค่ะ

และสำหรับสิทธิ์ในเรื่องความเป็นเจ้าของกรณีจ่ายเงินสดด้วยตัวเองหรือกู้ผ่านสถาบันการเงินจะคล้ายกับกรณีของบ้านหรือทาวน์เฮ้าส์ นั่นคือ จะเป็นชื่อเราก็ต่อเมื่อเราชำระค่าบ้านทั้งหมดด้วยเงินส่วนตัวของเราหรือเป็นชื่อสถาบันการเงินกรณีขอสินเชื่อ

เอกสารสิทธิ์ที่ดินมีอะไรบ้าง?

มาทำความรู้จักเอกสารสิทธิ์ที่ดิน 6 ประเภท มีอะไรบ้าง แต่ละประเภทแตกต่างกันอย่างไร

โอนกรรมสิทธิ์ห้องชุดได้เมื่อไหร่

หากเป็นโครงการใหม่ยังไม่ได้ก่อสร้างหรือกำลังอยู่ในช่วงก่อสร้าง (พรีเซล) เราจะยังไม่สามารถทำการโอนกรรมสิทธิ์ห้องชุดใดๆ ได้ แต่สิ่งที่เราทำในช่วงแรก คือ การจองและการทำสัญญา

โดยรายละเอียดของห้องชุด (ขนาดของห้อง, แปลนห้อง, วัสดุและสิ่งของที่จะได้รับ) ทั้งหมดนั้นตามกฎหมายจะต้องถูกระบุอยู่ในสัญญา และเราควรจะทำการอ่านสัญญาให้ดีเพราะเมื่อเราจรดปลายปากกาเซ็นชื่อเราไปแล้วจะเป็นหลักฐานที่ว่าเราได้อ่านสัญญาและเข้าใจเกี่ยวกับสัญญาดีแล้ว

หลังจากผ่านขั้นตอนการจองและทำสัญญาก็จะเข้าสู่ช่วงผ่อนดาวน์ ซึ่งยอดผ่อนดาวน์นี้จะต้องเป็นเงินก้อนสะสมของเราเองเพราะสถาบันการเงินไม่มีประเภทสินเชื่อกรณีผ่อนดาวน์นั่นเองซึ่งยอดผ่อนดาวน์ส่วนใหญ่จะอยู่ที่ประมาณ 10-30% ของราคาห้องชุด (สำหรับการซื้อห้องชุด สัญญาที่ 2 ขึ้นไป หรือซื้อห้องชุด สัญญาแรกที่มีราคามากกว่า 10 ล้านบาทขึ้นไป)

หลังจากที่เราผ่อนดาวน์หมดแล้ว ก็จะสามารถเข้าสู่ช่วงโอนกรรมสิทธิ์ซึ่งจะสามารถทำการโอนได้ กรณีที่การก่อสร้างของโครงการนั้นแล้วเสร็จพร้อมเข้าอยู่ โดยตามกฎหมายกรณีที่การก่อสร้างของโครงการล่าช้าไม่เกินสองเดือน ผู้ซื้อไม่สามารถยกเลิกสัญญาแล้วขอเงินจองกับทำสัญญาคืนได้

อย่างไรก็ตาม ตามกฎหมายหากโครงการล่าช้าจากที่ระบุในสัญญาเป็นปีทางโครงการจะต้องคืนเงินมัดจำในจำนวนที่ได้ตกลงกันในสัญญาไว้ (จำไว้ว่าทุกอย่างต้องถูกบันทึกเป็นลายลักษณ์อักษร) เมื่อโครงการแล้วเสร็จ เราจะต้องตรวจรับห้อง ซึ่งตามกฎหมายหากขนาดห้องคลาดเคลื่อนจะมากขึ้นหรือน้อยลงไม่เกิน 5% ของขนาดที่ระบุไว้ในสัญญา

ทางโครงการจะต้องปรับลดราคาในระดับต่อตารางเมตร แต่จะเป็นตารางเมตรละกี่บาทนั้นก็ต้องตรงกับที่ปรากฏในสัญญาด้วยจะระบุปากเปล่าไม่ได้เป็นอันขาด เช่นเดียวกันหากขนาดของห้องมากกว่าที่ระบุไว้แต่ไม่เกิน 5% ทางผู้ซื้อจะต้องจ่ายส่วนต่างในอัตราเดียวกันที่ระบุไว้ในสัญญา

หากสเปคของห้องชุดคลาดเคลื่อนอย่างมีนัยยะสำคัญหรือเกิน 5% จากขนาดที่ระบุไว้ในสัญญา ทางผู้ซื้อมีสิทธิที่จะขอเรียกเงินมัดจำคืนได้ แต่จะในอัตราเท่าไรนั้น ก็ต้องตรงตามที่ระบุในสัญญาด้วยเช่นเดียวกัน

เมื่อเราตรวจเพื่อรับโอนเรียบร้อย คราวนี้เราจะต้องไปที่สำนักงานเขตที่โครงการนั้นตั้งอยู่เช่นเดียวกัน หากเป็นเงินเราเองทั้งหมดก็จดกรรมสิทธิ์ห้องชุดเป็นชื่อของเราได้เลย แต่หากเป็นการกู้สินเชื่อจากสถาบันการเงินในหนังสือกรรมสิทธิ์จะเป็นชื่อของสถาบันการเงินนั้นเช่นเดียวกับกรณีของบ้านและทาวน์เฮ้าส์ในข้างต้น

อย่างไรก็ตามทางสถาบันการเงินจะเก็บหนังสือกรรมสิทธิ์ฉบับจริงไว้ ส่วนเราจะได้เป็นตัวสำเนาแทน

กรณีที่คอนโดถูกทุบทิ้งหรือพังถล่ม ผู้ซื้อจะไม่เหลืออะไรจริงหรือไม่?

ส่วนใหญ่แล้วราคาต่อตารางเมตร ที่โครงการขายจะถูกผูกมากับจำนวนเงินที่โครงการนั้นจะต้องจ่ายในเรื่องของการทำประกันตัวอาคารกรณีเกิดวินาศภัย เช่น ไฟไหม้หรือแผ่นดินไหว

ส่วนใหญ่แล้ว ถ้าโครงการไหนไม่มีการทำประกันตัวอาคารทางสถาบันการเงินจะไม่ปล่อยกู้ให้ไม่ว่าจะเป็นการปล่อยกู้ให้ดีเวลลอปเปอร์ก่อสร้างโครงการหรือปล่อยสินเชื่อที่อยู่อาศัยให้แก่ผู้ซื้อที่สนใจในโครงการนั้นๆ

เมื่อเกิดวินาศภัยขึ้นมาจริงๆ จนส่งผลไปยังความเสียหายของตัวอาคาร ทางนิติบุคคลจะได้เงินประกันมาหนึ่งก้อนซึ่งจะถูกจัดสรรให้แก่ลูกบ้านตามกรรมสิทธิ์ที่แท้จริงโดยคิดส่วนแบ่งได้จาก

จำนวนตารางเมตรของยูนิตของคุณ หารด้วยพื้นที่สุทธิทั้งหมดของโครงการ

สมมติว่า พื้นที่ทั้งหมดของโครงการ คือ 20,000 ตารางเมตร พื้นที่ของห้องคุณคือ 40 ตารางเมตร จะเท่ากับ (40 x 100) ÷ 20,000 = 0.2% นั่นคือสมมติว่าค่าเสียหายที่โครงการเรียกร้องได้จากบริษัทประกันคือ 1,000 ล้านบาท คุณจะได้เงินคืนประมาณ 2 ล้านบาทนั่นเอง

อย่างไรก็ตาม ทางนิติบุคคลสามารถเรียกประชุมลูกบ้าน เพื่อลงมติต่างๆ ได้ตั้งแต่ลงเสียง เพื่อกระจายเงินก้อนนี้ คืนหรือจะนำเงินก้อนที่ได้ไปซ่อมแซมหรือสร้างอาคารใหม่ โดยอาจจะลงมติกันว่าจะเพิ่มส่วนต่างเท่าไร

นอกจากนี้ในส่วนของที่ดินโครงการหากมีการขายต่อก็จะได้เงินจากการขายที่ดินมาแบ่งกันตามสัดส่วนการถือครองด้วยเช่นกัน

ประกันอัคคีภัยบ้าน

ประกันอัคคีภัยบ้าน 4 ข้อควรรู้ ทั้งเรื่องทุนประกัน เงื่อนไข ความคุ้มครอง และระยะเวลา

จะเห็นได้ว่า… ก่อนการโอนกรรมสิทธิ์ที่อยู่อาศัย คุณควรจะต้องอ่านสัญญาให้รอบคอบก่อนจรดปลายปากกายินยอมเงื่อนไขต่างๆ ที่ปรากฏในสัญญา รวมถึงสัญญาประเภทอื่นก็เช่นกัน เพราะเมื่อคุณเซ็นไปแล้วนั่นหมายความว่าอีกฝ่ายหนึ่งสามารถอ้างได้เลยว่า คุณยินยอมและเข้าใจข้อต่างๆ ในสัญญาเป็นอย่างดีแล้วจึงทำการเซ็น

หากมีการฟ้องร้องกันขึ้นมาจริงๆ คุณจะเสียแต้มจากจุดนี้ หรือเพื่อเป็นการ play safe อาจจะพาผู้รู้ทางกฎหมายหรือผู้ที่เคยมีประสบการณ์การซื้อบ้านหรือห้องชุดมาก่อนไปด้วย เพื่อช่วยตีความสัญญานั่นเองค่ะ

สรุปส่งท้าย ตามพระราชบัญญัติอาคารชุด พ.ศ. 2522 (และที่แก้ไขเพิ่มเติม) กรรมสิทธิ์ ห้องชุด(คอนโด) คือ ส่วนหนึ่งของอาคารที่สามารถแยกการถือครองกรรมสิทธิ์เป็นของบุคคลใดบุคคลหนึ่งได้อย่างเด็ดขาด พร้อมกับมี กรรมสิทธิ์ร่วมในทรัพย์ส่วนกลาง ด้วย เช่น ทางเดิน ลิฟต์ สระว่ายน้ำ ฯลฯ หากเกิดวินาศภัยขึ้นมาจริงๆ แล้วตัวอาคารได้รับความเสียหาย ลูกบ้านจะได้รับการจัดสรร ชดเชยเยียว คืนเงินตามกรรมสิทธิ์ที่แท้จริงโดยคิดส่วนแบ่งได้จากจำนวนตารางเมตรของยูนิตของคุณ หารด้วยพื้นที่สุทธิทั้งหมดของโครงการ แต่ทั้งนี้ก็ขึ้นอยู่กับบริษัทประกันภัยและเงื่อนไขอื่นๆ ด้วยนะคะ

สำหรับคนที่กำลังมองหาคอนโดที่ตอบโจทย์อยู่ Amber International Realty ช่วยคุณได้ได้รับการรับรองจากสมาคมนายหน้าอสังหาริมทรัพย์ แห่งประเทศไทย

ได้รับรางวัล Agency Excellence Southeast Asia Awards 2023 จาก Dot Property

ให้บริการแบบครบวงจร One Stop Service

>>> บริการซื้อ ขาย เช่า คอนโด

>>> บริการฝากขาย ฝากเช่า คอนโด

>>> บริการบริหารและจัดการคอนโด

LINE@ : https://lin.ee/KOsTUWR

Tel : 089-986-0202

Youtube : @amberrealty

Tiktok : https://www.tiktok.com/@amberrealty

เลือกดูโครงการที่ชอบ: https://amber-international.com/projects/

#ซื้อขายคอนโดกรุงเทพ #ซื้อคอนโด #ขายคอนโด #เช่าคอนโดกรุงเทพ #ลงทุนคอนโด #คอนโดกรุงเทพ